4.6: Opciones sobre la responsabilidad fiscal de reembolsos por mecenazgo

- Page ID

- 62134

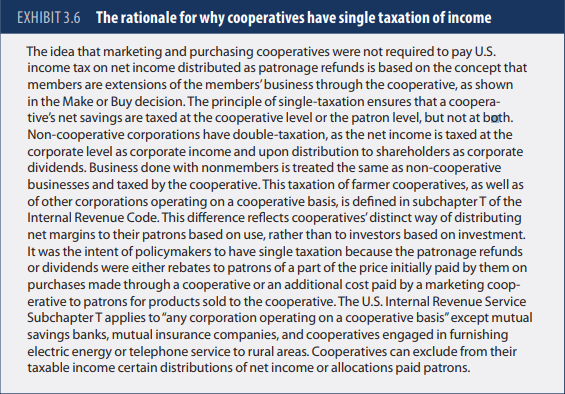

Cuando los reembolsos por mecenazgo se realizan correctamente de acuerdo con las regulaciones fiscales del Servicio de Impuestos Internos de los Estados Unidos, se les denomina calificados y son deducibles a efectos del impuesto sobre la renta corporativa. Por lo tanto, las cooperativas no pagan impuestos corporativos que se basan en ingresos en reembolsos por mecenazgo calificado. Como se describió anteriormente, una corporación no cooperativa es gravada dos veces, tanto a nivel corporativo como individual, sobre la distribución de dividendos. La mayoría de los consejos de administración optan por asignar ingresos de origen clientelista como distribución calificada.

Un consejo de administración puede optar por asignar los ingresos de origen clientelista como reembolsos de mecenazgo no calificados. Esto es lo contrario de distribuir reembolsos de mecenazgo como una distribución calificada en el sentido de que la cooperativa paga el impuesto sobre la renta de sociedades en un reembolso por mecenazgo no calificado. El socio no paga el impuesto sobre la renta sobre esta devolución de mecenazgo hasta que se reciba en efectivo de la cooperativa. La tributación única sigue existiendo con reembolsos no calificados.

Los ingresos de origen mecenazgo no pagados en efectivo se denominan reembolso por mecenazgo retenido, que es la parte no monetaria de los reembolsos por mecenazgo calificados o no calificados. Estos reembolsos por mecenazgo se colocan en el balance como patrimonio asignado y se notifica a los miembros por escrito el valor

de estos reembolsos por mecenazgo asignados pero no pagados en efectivo. Recuerde que la identidad contable establece que el patrimonio es equivalente a la diferencia entre activos y pasivos. Por lo tanto, estos reembolsos por mecenazgo retenido representan inversiones en nuevos activos o reinversión en activos existentes para mantenerlos en buenas condiciones para proporcionar los productos y servicios deseados por los miembros para satisfacerlos como clientes. Recuerde también que el patrimonio total es la suma del capital asignado y el patrimonio no asignado. Históricamente, los consejos de administración han optado por tener la mayor parte de su patrimonio como sea posible en la equidad asignada en relación con la equidad no asignada, aunque en los últimos años las juntas han optado por aumentar su patrimonio no asignado.