1.3: Problemas con las herramientas de estrategia existentes

- Page ID

- 66854

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Dado que el problema de gestionar el desempeño a través del tiempo es universal, es asombroso que los gráficos de tiempo como los de nuestras exhibiciones estén casi completamente ausentes de los libros de negocios y la literatura de gestión. Intenta buscarte la próxima vez que te encuentres en una librería de negocios. Entonces, ¿qué herramientas utilizan realmente los gerentes para ayudarlos a decidir qué hacer?

Una encuesta regular realizada por una de las grandes firmas de consultoría estratégica identifica una larga lista de herramientas de gestión (Bain & Company, 2007). No obstante, pocos de estos han ganado mucha confianza entre los directivos, con el resultado de que van y vienen en popularidad como las modas en la ropa. Las herramientas se dividen en varias categorías:

- principios simples abiertos a una interpretación amplia, como declaraciones de visión y planeación estratégica

- cambios sustanciales en las configuraciones del negocio, como la reingeniería y la externalización

- enfoques para controlar el desempeño, como la gestión basada en el valor y el cuadro de mando integral

- métodos de resolución de problemas, como las cinco fuerzas, opciones reales y segmentación de clientes

Un estudio amplio realizado por otra consultora, McKinsey (Coyne & Subramaniam, 2000), encontró que había pocas herramientas estratégicas con bases metodológicas sólidas más allá de las fuerzas de la industria y los enfoques de la cadena de valor establecidos por Michael Porter a principios de la década de 1980 (Porter, 1980). Los muchos métodos cualitativos disponibles parecían funcionar bien solo en manos de sus desarrolladores y estaban limitados en su capacidad para proporcionar análisis sólidos y basados en hechos.

Para comprender el valor potencial de un enfoque sólido para gestionar el desempeño a través del tiempo, es útil comenzar por identificar los problemas con los enfoques actuales de la estrategia.

Análisis FODA

Evaluar las fortalezas, debilidades, oportunidades y amenazas (FODA) de una organización es un método ampliamente utilizado por los gerentes para evaluar su estrategia. Desafortunadamente, ofrece poca ayuda para responder a las preguntas cuantitativas ilustradas en la Figura 1.2.1 y la Figura 1.2.2. Por lo general, los conceptos son ambiguos, cualitativos y libres de hechos. Descubrir que tenemos la fuerza de grandes productos y una oportunidad para un fuerte crecimiento del mercado no nos ofrece ninguna ayuda para decidir qué hacer, cuándo y cuánto lograr qué tasa de probable crecimiento en las ganancias.

Las oportunidades y amenazas son características del entorno externo; como tales, se abordan mejor considerando las fuerzas de la industria y el análisis político, económico, social y tecnológico (PEST) (ver Capítulo 4). Las fortalezas y debilidades, por otro lado, se centran en la propia firma, por lo que están relacionadas con la visión basada en recursos (RBV) de la gestión estratégica.

Los escritores de RBV generalmente dedican atención a recursos más intangibles y a las capacidades de las organizaciones asumiendo que los factores tangibles son fáciles de copiar para los competidores y, por lo tanto, no pueden proporcionar la base para una ventaja competitiva (Barney, 2006; Collis & Montgomery, 1994). Capítulos posteriores mostrarán, sin embargo, que el desempeño no puede explicarse o mejorarse sin una sólida comprensión de cómo se comportan los recursos simples, tanto solos como en combinación, y cómo se controlan. Nuestros dos ejemplos ya ilustran tipos comunes de factores tangibles e intangibles que tal vez deban tenerse en cuenta (Cuadro 1.3.1).

Análisis y estrategia de la industria

El análisis de las condiciones competitivas dentro de una industria ha dominado los esfuerzos para comprender y desarrollar el desempeño de la empresa. En resumen, este enfoque dice lo siguiente:

|

Alibaba.com |

Blockbuster Inc. |

| Compradores | Clientes |

| Vendedores | Tiendas |

| Gama de Servicios | Gama de DVDs |

| Páginas del Sitio Web | Franquicias |

| Reputación entre los usuarios | Reputación entre los consumidores |

Tabla\(\PageIndex{1}\): Ejemplos de Recursos en Alibaba.com y Blockbuster Inc.

- Intentamos obtener ganancias ofreciendo productos por los cuales los clientes nos pagarán más de lo que los productos nos cuestan proporcionar.

- Cuanto más poderosos sean nuestros clientes, más nos pueden obligar a reducir los precios, reduciendo nuestra rentabilidad.

- Cuanto más poderosos sean nuestros proveedores, más nos pueden cobrar por los insumos que necesitamos, reduciendo nuevamente nuestra rentabilidad.

- Si logramos obtener ganancias, nuestro éxito atraerá los esfuerzos de competidores, nuevos participantes y proveedores de sustitutos, quienes intentarán quitarnos el negocio, una vez más deprimiendo nuestra rentabilidad.

Estas cinco fuerzas —compradores, proveedores, rivales, nuevos participantes y sustitutos— explican así algo de la capacidad de las industrias para mantener la rentabilidad a través del tiempo.

El impacto de Netflix en Blockbuster es un ejemplo clásico de las cinco fuerzas en el trabajo, hecho posible por la creciente disponibilidad y uso de Internet. La llegada de Netflix permitió a los consumidores cambiar a su servicio de menor precio de Blockbuster.

También en otros mercados, los negocios electrónicos pueden ofrecer productos valiosos a muy bajo costo al eliminar costos sustanciales asociados con las cadenas de suministro convencionales, lo que resulta en atractivos márgenes de beneficio. Los compradores enfrentan pocos costos de cambio al tomar estas alternativas. Al hacerse muy grandes muy rápido, los nuevos proveedores establecen poder de compra sobre sus propios proveedores y erigen barreras contra posibles rivales. Los proveedores establecidos son los sustitutos, cuyos activos físicos los pesan y les impiden competir en el nuevo modelo de negocio.

Desafortunadamente, el marco de las cinco fuerzas también describe con bastante claridad por qué la mayoría de esas iniciativas están condenadas. Los compradores que son capaces de cambiar a la nueva oferta enfrentan barreras muy bajas para cambiar entre la gran cantidad de nuevos proveedores esperanzados, y lo hacen por el menor incentivo financiero. El nuevo modelo de negocio suele ser transparente, requiriendo poca inversión en activos, por lo que los rivales y los nuevos participantes pueden copiar rápidamente la oferta. Lo peor de todo es que muchas empresas ven la misma oportunidad para obtener los mismos altos rendimientos de los mismos modelos de negocio, por lo que hay una avalancha de nuevos participantes. Anticipándose a considerables ganancias futuras, muchos regalan más del margen que jamás esperaron obtener, con la esperanza de que, como último sobreviviente, puedan recuperar margen en años posteriores.

Vimos de nuevo a las cinco fuerzas trabajando en el fiasco del boom de los préstamos subprime de 2003—2007 que puso de rodillas al sistema bancario mundial. Alguien vio la oportunidad de prestar dinero para compras de vivienda a personas cuyos niveles de ingresos o calificaciones crediticias eran bajos. Una fracción de estos prestatarios probablemente incumpliría con estas hipotecas, pero eso estuvo bien porque el interés mucho mayor que se cobró a estos prestatarios daría ingresos suficientes para cubrir esas pérdidas y más.

No había manera de mantener en secreto esta nueva oportunidad de negocio, y nada de ello era difícil de copiar para banco tras banco. Los nuevos participantes al mercado intensificaron la competencia, pero en este caso la rivalidad tomó la forma no de precios más bajos sino de aceptación de clientes cada vez más riesgosos. En última instancia, la tasa total de morosidad experimentada por los proveedores de hipotecas de alto riesgo no estaba suficientemente cubierta por las altas tasas de interés cobradas, y la rentabilidad colapsó. Todo este lamentable episodio se vio agravado por el empaquetado por parte de los bancos de estas deudas tóxicas y vendiéndolas a otras instituciones que no apreciaban el verdadero riesgo, pero fundamentalmente todo el edificio se construyó sobre una gestión estratégica terriblemente mala.

Es el camino del tiempo lo que importa

A primera vista, la visión de las fuerzas de la industria tiene mucho sentido, y de hecho hay cierta tendencia a que las industrias con una poderosa presión de estas cinco fuerzas sean menos rentables que otras donde las fuerzas son más débiles. La implicación es algo fatalista: Si las condiciones de la industria dominan tu probable desempeño, entonces una vez que has elegido tu industria, tu destino es fijo. Sin embargo, la investigación ha encontrado que las condiciones de la industria explican solo una pequeña fracción de las diferencias de rentabilidad entre las empresas (McGahan & Porter, 1997). Resulta que los factores que tienen que ver con el negocio en sí son impulsores mucho más importantes del desempeño.

La administración sí importa: Puede tener éxito en industrias intensamente competitivas o no tener éxito en industrias atractivas. Además, la visión pasiva de las fuerzas de la industria no tiene en cuenta la capacidad de una empresa para crear las condiciones de la industria que desea. En esencia, el mundo es como es hoy porque Microsoft, Wal-Mart, Ryanair y muchas otras firmas lo han hecho así, no porque el crecimiento del mercado y las condiciones de la industria se hayan emitido desde lo alto.

La visión de las fuerzas competitivas otorga gran importancia al concepto de barreras que impiden que los participantes de la industria (los propios competidores más los clientes, proveedores y otros) entren, cambien, salgan y realicen otros movimientos estratégicos. Esto implica que estas barreras son obstáculos absolutos: Si las puedes despejar, estás “dentro”; si no, estás “fuera”. Pero la vida empresarial no es así. Muchas industrias incluyen pequeñas empresas que operan bastante bien con solo un poco de los recursos necesarios, mientras que las empresas más grandes operan desde una base de recursos más sustancial. De hecho, las barreras de entrada no parecen en absoluto barreras; son más como colinas. Si estás un poco arriba de estos cerros, puedes participar hasta cierto punto, y cuanto más arriba estés, más fuertemente podrás competir.

Entonces, ¿por qué las herramientas estratégicas son tan débiles para responder a la pregunta básica de qué está impulsando el rendimiento a través del tiempo Resulta que la mayor parte de la investigación estratégica se basa en analizar posibles explicaciones para las medidas de rentabilidad, como el retorno de las ventas o el rendimiento de los activos. Recientemente, se han utilizado medidas más sofisticadas y apropiadas, como los rendimientos basados en el beneficio económico (ganancia menos el costo del capital requerido para entregar ese beneficio). Por lo general, los datos se recolectan para grandes muestras de empresas y se prueban explicaciones plausibles de las diferencias de desempeño entre la muestra utilizando métodos de regresión estadística.

Dichos estudios generan una estimación de cuánto de la variación en la rentabilidad de las diferentes firmas se explica por las causas sugeridas. Estos pueden ser factores externos como la intensidad competitiva, o factores internos como la tecnología o la capacitación del personal. Desafortunadamente, los ratios de rentabilidad actuales son una guía muy pobre para las ganancias futuras y de poco interés para los inversionistas. ¿Preferirías, por ejemplo, tener $1,000 invertidos en una firma con márgenes de 20% pero con ingresos decrecientes o en otra firma haciendo 15% pero duplicando su tamaño cada año?

¿Qué pasa con los ajustes no comerciales?

La última crítica principal que se puede nivelar contra los métodos de estrategia existentes es que tienen poco que ofrecer a la gran cantidad de directivos que dirigen organizaciones que no se ocupan principalmente de obtener ganancias. Los servicios públicos en muchas economías se han vuelto casi comerciales en los últimos años a través de la privatización, la externalización y otros cambios estructurales. Sin embargo, fracciones sustanciales de todas las economías desarrolladas siguen siendo contabilizadas por los servicios públicos. Las organizaciones benéficas, las ONG, los servicios de seguridad y otras organizaciones también tienen objetivos que perseguir y recursos con los que perseguirlos.

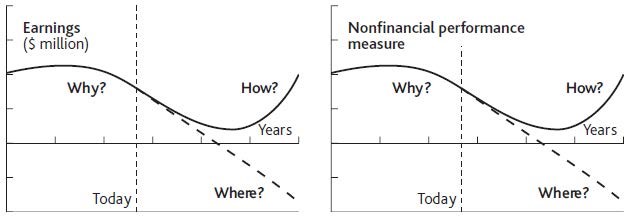

Los métodos de estrategia actuales son de poca ayuda para este tipo de organizaciones, ya que se construyen casi exclusivamente sobre el análisis económico de mercados competitivos. Sin embargo, existe una notable similitud entre los desafíos que enfrentan los gerentes en entornos empresariales y no empresariales (Figura 1.3.1). En todos los casos, se espera que tengan respuestas sólidas a tres preguntas clave:

- ¿Por qué nuestro desempeño sigue su trayectoria actual?

- ¿A dónde va si seguimos como estamos?

- ¿Cómo podemos diseñar una estrategia robusta que mejore radicalmente este desempeño en el futuro?

Figura\(\PageIndex{1}\): Preguntas de desempeño en entornos comerciales y no comerciales

Ejemplo de caso: Ryanair

Un ejemplo del fracaso del análisis convencional de la industria, y un testimonio del éxito de un enfoque basado en recursos que se persigue a lo largo del tiempo, es proporcionado por Ryanair. Esta aerolínea de bajo costo opera un modelo de negocio similar al de Southwest Airlines en Estados Unidos. Su éxito se produjo en un momento en que la industria aérea global enfrentaba mayores costos combinados con números de pasajeros estáticos o decrecientes. Hubo simpatía por el comentario de Richard Branson de Virgin de que “la forma más segura de hacerse millonario es comenzar como multimillonario e invertir en la industria aérea”.

Ryanair, como Southwest antes, y easyJet, otro operador europeo de presupuesto, desafiaron la situación de la industria cuando comenzó a ofrecer vuelos de corta distancia desde el aeropuerto de Dublín de Irlanda en 1995. La aerolínea se enfocó en crear un sistema operativo ultraeficiente, permitiendo tarifas muy por debajo de los niveles existentes en el mercado y manteniendo altos niveles de satisfacción del cliente. Tan dramáticos fueron los bajos niveles de tarifas que la conciencia entre el público aumentó rápidamente.

El éxito de Ryanair se basó en el modelo de negocio desarrollado originalmente por Southwest, con un tipo de avión (Boeing 737), viajes de corta distancia, sin comidas a bordo y tiempos de respuesta rápidos que resultan en una utilización de aviones hasta un 50% mayor que el promedio de la industria. Ryanair llevó este enfoque más allá, evitando a los agentes de viajes, no emitir boletos, vender comida y bebida en el avión, y construir ventas a través de Internet. Estas medidas desarrollaron y reforzaron las prioridades estratégicas de eficiencia, conciencia y satisfacción del cliente, e hicieron que la aerolínea fuera popular, distintiva y exitosa en un mercado ferozmente competitivo.

En un sector donde intensas fuerzas competitivas han hecho que la industria global no sea endémicamente rentable durante décadas, Ryanair, easyJet, Southwest y algunos otros jugadores decididos han logrado hacerlo muy bien de hecho.