5.3: Presupuestos Operativos y Estados de Resultados

- Page ID

- 155601

Un presupuesto operativo es el plan de la administración para generar ingresos e incurrir en gastos a lo largo del tiempo del presupuesto. Los presupuestos de operación suelen estar vigentes para un ejercicio fiscal, pero están sujetos a alteraciones si los ingresos o costos anticipados cambian notablemente con respecto a lo proyectado.

En la siguiente sección, se supone que existen registros de años anteriores que pueden ser utilizados para crear un presupuesto de operación. Cuando un negocio se inicia por primera vez, el presupuesto operativo se basa en un análisis cuidadoso del mercado y la experiencia que la alta dirección trae consigo a la nueva empresa desde otros empleos en la industria de servicios de alimentos. Crear un primer presupuesto va más allá de la intención de este libro.

Un presupuesto se desarrolla calculando las ventas proyectadas, determinando los niveles de ganancia requeridos y gastos fijos, y calculando los costos de alimentos.

Ejemplo 43: Ecuación de Ventas/Costo/Beneficio

Las ganancias solo pueden ocurrir cuando las ventas superan el punto de equilibrio. Es decir,

beneficio = ventas − costos

= ventas − (mano de obra + costos de alimentos + gastos generales)

o ventas = mano de obra + costos de alimentos + gastos generales + ganancias

Los gastos generales son un costo fijo. Su pago de renta suele ser el mismo independientemente del nivel de sus ventas. Los costos de mano de obra son costos semi-variables. Como se explicó anteriormente, algunos costos laborales son constantes y deben pagarse aunque las ventas no cumplan con las expectativas mientras que otros costos laborales son el resultado de aumentos en las ventas.

Dado que los costos de mano de obra no son realmente fijos, la parte variable del costo de la mano de obra puede manipularse en tiempos de malas ventas recortando las horas pagadas, introduciendo cambios de turno e incluso despidiendo personal. ¡El personal que trabaja en la industria alimentaria a menudo aprende cuán flexibles pueden llegar a ser sus horarios en tiempos de malas ventas!

Las ganancias esperadas pueden tratarse como un costo fijo. A menudo, se considera que el beneficio es lo que queda después de que se hayan pagado todos los costos. No obstante, cada vez más negocios tratan de tratar el beneficio como un gasto que se debe cubrir.

Con la excepción de algunos costos laborales, solo el costo de los alimentos es realmente un costo variable en la ecuación costo/beneficio porque la cantidad de alimentos comprados está directamente influenciada por la cantidad de alimentos vendidos por el establecimiento.

Al determinar los costos generales, mano de obra y ganancias, puede calcular los costos óptimos de alimentos restando todos los demás costos de las ventas totales proyectadas. Esta relación se puede ver manipulando la ecuación de ventas presentada anteriormente (ventas = mano de obra + costos de alimentos + gastos generales + beneficio) en costos de alimentos = ventas — (mano de obra + gastos generales + beneficio).

Planeación para un beneficio

El primer paso en la planificación para obtener una ganancia es determinar cuánto rendimiento necesita el inversionista o la empresa. El negocio de los restaurantes se considera una inversión arriesgada. Algunas personas ganan mucho dinero; más gente va a la quiebra. Si las personas pueden ganar el 10% invirtiendo su dinero en inversiones más seguras, los inversionistas esperarán ganar más que esto ya que tienen la posibilidad de perder todo su dinero.

Ejemplo 44

El dueño de un restaurante ha puesto $100 000. El propietario desea tener una ganancia del 15%. El costo para el restaurante por el uso de este dinero es:

costo (beneficio) = principio × tasa de interés

= $100 000 × 15%

= $100 000 × 0.15

= $15 000

Cálculo de otros costos

Recuerde, los costos fijos incluyen renta, calefacción, luz y otros costos generales. Para esta discusión, supongamos que el restaurante lleva varios años en el negocio y el año pasado los gastos generales ascendieron a 55 000 dólares. Estos costos han ido aumentando en alrededor de 5% anual.

Ejemplo 45: Costo proyectado de alimentos

El costo fijo proyectado para el próximo año será:

nuevo costo general = antiguo costo general + aumento en el costo general

= $55 000 + (5% del costo antiguo)

= $55 000 + (0.05 × $55 000)

= $55 000 + ($2750)

= 57 750$

El costo semi-variable de la mano de obra se puede tratar de la misma manera. Supongamos que los costos laborales del año pasado fueron de 75 000 dólares lo que representó un incremento del 5% con respecto al año anterior. Otros indicadores sugieren que los costos laborales aumentarán aproximadamente igual para el próximo año.

Ejemplo 46: Costo laboral proyectado

El costo laboral proyectado para el próximo año será:

nuevo costo de mano de obra = costo de mano de obra antiguo + aumento del costo laboral

= $75 000 + (5% del costo antiguo)

= $75 000 + (0.05 × $75 000)

= $75 000 + ($3750)

= 78 750$

Cálculo de los niveles de ventas

Para pronosticar ventas ayuda tener un registro pasado en el que basar las proyecciones. Supongamos que dichos registros están disponibles y las ventas del último año fueron de 225 000 dólares. Se piensa que las ventas pueden incrementarse en un 10% este año.

Ejemplo 47: Ventas proyectadas

nuevo nivel de ventas = nivel de ventas antiguo + incremento en el nivel de ventas

= $225 000 + (0.10 × $225 000)

= $225 000 + $22 500

= 247 500$

Cálculo de costos de alimentos

Para calcular los costos de los alimentos, utilice la ecuación derivada previamente.

Ejemplo 48: Costos de alimentos

costos de alimentos = ventas − (mano de obra + gastos generales + beneficio)

En el ejemplo que se está desarrollando, los costos de los alimentos son:

costos de alimentos = ventas − (mano de obra + gastos generales + beneficio)

= $247 500 − $78 750 − $57 750 − $15 000

= $96 000

Si se van a cubrir todos los gastos, el restaurante no debe gastar más de 96 000 dólares en costos de alimentos. A partir de esta cantidad, el restaurante debe generar $247 500 en ventas.

Porcentajes de Costo

Una vez que se han determinado (pronosticado) todos los costos, es bastante fácil determinar los porcentajes de costos. En el ejemplo en discusión, el porcentaje de costo se puede determinar utilizando la ecuación de porcentaje de costo básico a continuación.

Ejemplo 49

costo% = costo ÷ ventas

costo laboral% = costo laboral ÷ ventas

= $78 750 ÷ $247 500

= 0.318

= 31.8%

costo general% = costo general ÷ ventas

= $57 750 ÷ $247 500

= 0.233

= 23.3%

beneficio% = beneficio ÷ ventas

= $15 000 ÷ $247 500

= 0.0606

= 6.1%

costo de alimentos% = costo de alimentos ÷ ventas

= $96 000 ÷ $247 500

= 0.3878

= 38.8%

La información recopilada anteriormente puede ser utilizada para generar un presupuesto proyectado.

Cálculo de ventas proyectadas

Las cifras de ventas pasadas se recogen a partir de estados de ingresos mensuales actualizados y del presupuesto auditado del año anterior. Las ventas pasadas deben analizarse cuidadosamente para ver si está surgiendo alguna tendencia. Por ejemplo, si las ventas han ido cayendo en el último trimestre, querrás preguntar por qué, ya que la caída en los ingresos puede ser una señal de que continúan los problemas en el nuevo año fiscal.

Se suele suponer que el crecimiento en el último año significará un crecimiento hacia el nuevo año. Esto es probablemente cierto pero sólo si se piensa que las condiciones del nuevo año son casi las mismas que las del año pasado. Si un nuevo restaurante va a entrar al otro lado de la calle, si el molino local va a despedir a 150 trabajadores, si los alimentos previamente no gravados van a estar sujetos a un impuesto sobre las ventas, o si se va a incrementar el salario mínimo y se depende de la ayuda pagada en o cerca de ese nivel, los registros de crecimiento pasado pueden significar muy poco. Igualmente importantes son los cambios positivos en la comunidad. Por ejemplo, una excelente reseña de un crítico de restaurantes puede tener un impacto enorme en los negocios que no se contabilizó en tus proyecciones.

Si es posible, compare las ventas mensuales de alimentos del año pasado con sus ventas correspondientes del año anterior. Nuevamente, esto solo es posible si el restaurante lleva algunos años en el negocio. Tal comparación se muestra en la Figura 31.

Figura 31: Comparación de ventas año tras año

| Mes | Ventas este año | Ventas del año pasado | Diferencia | Cambio porcentual |

|---|---|---|---|---|

| enero | $20 925 | $19 020 | $1 905 | 10% |

| febrero | $21 390 | $19 810 | $1 580 | 8% |

| marzo | $22 090 | $19 725 | $2 365 | 12% |

| abril | $23 020 | $21 320 | $1 700 | 8% |

| Mayo | $23 030 | $21 730 | $1 300 | 6% |

| junio | $23 950 | $21 780 | $2 170 | 10% |

| julio | $23 715 | $21 365 | $2 350 | 11% |

| agosto | $23 720 | $21 200 | $2 520 | 12% |

| septiembre | $23 320 | $20 710 | $1 610 | 8% |

| Octubre | $25 110 | $22 900 | $2 210 | 10% |

| noviembre | $24 830 | $22 200 | $2 630 | 12% |

| diciembre | $24 900 | $21 240 | $3 660 | 17% |

| Totales | $279 000 | $253 000 | $26 000 | 10% |

El cuadro de ventas luce brillante en la Figura 31. La gerencia probablemente podría asumir con seguridad que el próximo año el crecimiento continuará. Entonces elaborarían un gráfico de ventas mensuales estimadas.

Las proyecciones mensuales se pueden utilizar en el próximo ejercicio fiscal para rastrear las ventas en relación con la proyección. Por ejemplo, si las ventas en enero son significativamente menores que la proyección, ¿es momento de preocuparse o se puede recoger la pérdida el próximo mes? Ese es el tipo de gestión de preguntas que tiene que hacerse constantemente.

En la Figura 32 se muestra una proyección mensual. Las ventas del año pasado se incrementan 10%, que es el cambio porcentual total en las ventas como se refleja en la Figura 31. Los gerentes menos conservadores podrían verse tentados a proyectar un aumento porcentual mayor basado en el crecimiento constante desde junio. Sin embargo, generalmente es mejor errar por el lado de la precaución, ya que tiende a ser más fácil manejar el exceso de ingresos que manejar el déficit de ingresos. Pero, si las ventas aumentan dramáticamente, la gerencia debe estar preparada para redibujar el presupuesto.

Figura 32: Proyecciones de ventas basadas en el crecimiento del año anterior

| Mes | Ventas este año | Incremento en un 10% | Ventas Proyectadas |

|---|---|---|---|

| enero | $20 925 | $2 090 | $23 015 |

| febrero | $21 390 | $2 140 | $23 530 |

| marzo | $22 090 | $2 210 | $24 300 |

| abril | $23 020 | $2 300 | $25 320 |

| Mayo | $23 030 | $2 300 | $25 350 |

| junio | $23 950 | $2 400 | $26 350 |

| julio | $23 715 | $2 370 | $26 085 |

| agosto | $23 720 | $2 370 | $26 090 |

| septiembre | $22 320 | $2 230 | $24 550 |

| Octubre | $25 110 | $2 510 | $27 620 |

| noviembre | $24 830 | $2 490 | $27 320 |

| diciembre | $24 900 | $2 500 | $27 400 |

| Totales | $279 000 | $27 910 | $306 910 |

Determinación de Niveles de Ganancias y Costos

Nuevamente, el mejor plan es analizar costos pasados y ver si se pueden bajar y determinar si se debe ajustar el nivel de ganancias. Los costos tienden a subir, pero los costos fijos pueden permanecer en el mismo nivel que en el año anterior, mientras que algunos costos controlables podrían disminuir después de un análisis cuidadoso.

Los costos incluyen lo siguiente:

- Costos de alimentos, a veces llamados costos del producto

- Gastos controlables, como mano de obra, publicidad, servicio de limpieza, promoción, utilidades, mantenimiento

- Costos incontrolables, como pagos de renta o arrendamiento, tasas de licencia e impuestos a la propiedad, a veces denominados costos de ocupación

- Depreciación, que es incontrolable pero no un costo de ocupación

Si las cifras están disponibles, se pueden utilizar los costos mensuales de los años operativos actuales y últimos. Sin embargo, es bastante aceptable utilizar el costo actual anual y prorratear a lo largo de cada mes utilizando cifras porcentuales de costo en las ventas proyectadas para cada mes.

Para encontrar cifras de costos anuales, los reportes mensuales pueden ser utilizados y resumidos en un solo formulario (Figura 33). Alternativamente, se puede utilizar la cuenta de resultados del año anterior.

Figura 33: Cifras de costos anuales

| Costo de los alimentos | $110 000 |

| Costos de nóminas | $75 000 |

| Otros costos controlables | $35 000 |

| Costos de ocupación | $25 000 |

| Depreciación | $12 000 |

| Beneficio (antes de impuestos) | $22 000 |

| Total | $279 000 |

Para convertir las cifras en porcentajes de costo, los costos individuales se dividen entre las ventas totales (Figura 34). Los porcentajes se han redondeado al porcentaje más cercano.

Figura 34: Porcentajes de costo anual

| Artículo | Costo | Porcentaje de Costo |

|---|---|---|

| Costo de los alimentos | $110 000 | 39% |

| Costos de nómina | $75 000 | 27% |

| Otros costos controlables | $35 000 | 13% |

| Costos de ocupación | $25 000 | 9% |

| Depreciación | $12 000 | 4% |

| Beneficio (antes de impuestos) | $22 000 | 8% |

| Total | $279 000 | 100% |

Si la gerencia considera que las ganancias antes de impuestos tienen que incrementarse en más de la cantidad que se generará multiplicando el porcentaje de utilidad actual por las ventas proyectadas, habrá que tomar decisiones respecto al incremento de ventas o la reducción de costos.

Creación del Presupuesto de Proyección

Por simplicidad, los costos no se han desglosado en las subcategorías como aparecerían en un estado presupuestal real. No obstante, el ejemplo que se muestra en la Figura 35 proporciona una idea general de cómo es un presupuesto mensual.

Figura 35: Presupuesto muestral de enero

| A | B | C | D | E | F | G | H |

| Artículo | % presupuestal | Mes (Presupuesto) | Año (Real) | Mes (Real) | Año | Varianza | % real |

|---|---|---|---|---|---|---|---|

| Venta de alimentos | $23,015.00 | $306,910.00 | $23,100.00 | $23,100.00 | $85.00 | ||

| Costo de los alimentos | 39.0% | $8,976.00 | $119,695.00 | $9,110.00 | $9,110.00 | $ (134.00) | 39.4% |

| Costos de nómina | 27% | $6,214.00 | $82,866.00 | $6,205.00 | $6,205.00 | $9.00 | 26.9% |

| Otros costos controlables | 13.05 | 2,992.00 | 39,898.00 | $3,110.00 | $3,110.00 | $ (118.00) | 13.5% |

| Costos de ocupación | 9.0% | 2,071.00 | $27,622.00 | 1,955.00 | 1,955.00 | $116.00 | 8.5% |

| Depreciación | 4.0% | $921.00 | $12,276.00 | $921.00 | $921.00 | — | 4.0% |

| Ganancias | 8.0% | 1,841.00 | 24,553.00 | $1,799.00 | $1,799.00 | $ (42.00) | 7.8% |

| Total de gastos | $23,015.00 | $306,910.00 |

Observe que los montos de proyección de ventas de alimentos (Columnas C y D) son de la Figura 32 y los porcentajes de costo (Columna B) son de la Figura 34. Los montos reales (Columna E y F) se calcularían a partir del reporte mensual de ventas.

El formulario de presupuesto mensual debe cumplimentarse poco después de que se conozcan todos los gastos. La mayoría de los negocios tendrán software de contabilidad que hará un seguimiento de los costos y las ventas reales contra los presupuestos.

Interpretación de un Presupuesto

La forma más sencilla de examinar un presupuesto es atravesarlo en forma de punto línea por línea. A continuación se hace referencia a la Figura 35.

- Las ventas de alimentos son $85 mayores de lo esperado. La cifra real del mes en la Columna E sería de los recibos mensuales de ventas. Dado que esta forma presupuestal es para enero, las cifras anuales de la Columna F son las mismas que las de la Columna E. El mes siguiente, sin embargo, las cifras de la Columna F se determinarían sumando las cifras correspondientes a este mes y las cifras reales de los recibos de ventas de febrero.

- Los costos de los alimentos son superiores a lo proyectado e incluso son mayores que el incremento en las ventas de alimentos. Dado que las ventas son más altas de lo proyectado, los costos de los alimentos también deberían ser mayores pero la cifra sugiere que los costos de los alimentos deben ser vigilados cuidadosamente durante los próximos meses para ver si los aumentos en los precios al por mayor son más de lo presupuestado.

- Los costos de nómina son ligeramente inferiores a lo proyectado. La diferencia es muy leve (ya que están en todas las categorías), por lo que no se pueden tomar decisiones de personal con base en el reporte de este primer mes.

- Otros costos controlables son un poco mayores pero insignificantes. Si se estuviera utilizando un presupuesto real, estos costos se desglosarían en varias categorías y se señalaría el área que causa el incremento.

- Los costos de ocupación son ligeramente inferiores a lo proyectado. Esto podría significar que no es necesario pagar impuestos a la propiedad o una tasa de licencia hasta más adelante en el año.

- Los costos de depreciación cubren los gastos de tener que reemplazar equipos que se han desgastado a través de la edad, el desgaste o el deterioro. Existen estrictas reglas tributarias para determinar la depreciación. En este ejemplo, la depreciación se mantiene constante durante todos los meses presupuestales.

- Las ganancias están a la baja de la proyección porque, en el ejemplo, las ganancias se han determinado como la diferencia entre gastos y ventas y así las fluctuaciones y cambios en las ventas y costos se verán reflejadas en las ganancias del mes.

- Los gastos totales son los mismos que las ventas de alimentos proyectadas y reales para el mes.

- Las cifras reales y las cifras proyectadas para el mes son muy cercanas. Esto sugeriría que, al menos para este mes, el proceso presupuestal ha sido exacto. No obstante, los gerentes deben mirar muy de cerca las áreas donde los costos reales han superado las estimaciones y prestar especial atención a los costos de los alimentos.

Estado de ingresos

Un estado de resultados es un documento financiero oficial que presenta los ingresos y gastos reales de una empresa por un período de tiempo declarado, a menudo al final de cada mes y al final del ejercicio fiscal.

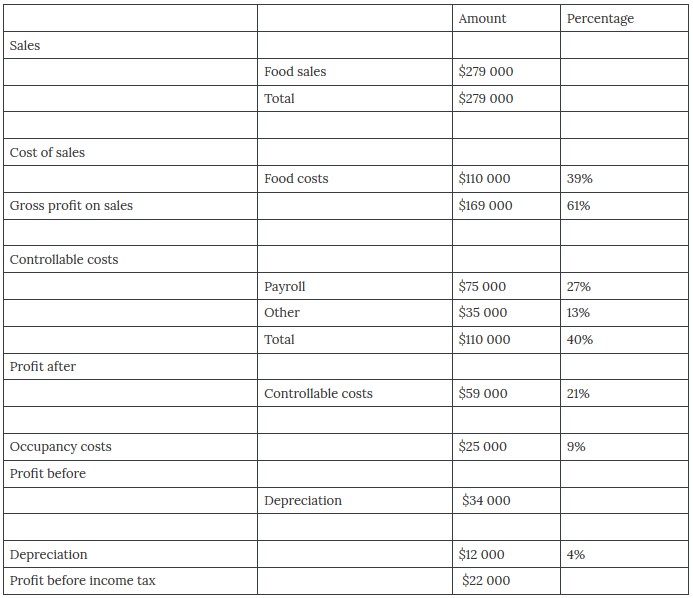

La cuenta de resultados es esencialmente el presupuesto mensual con cifras reales de costo e ingresos insertadas. Por ejemplo, la cuenta de resultados del ejemplo anterior (Figura 35) se podría presentar como se muestra en la Figura 36.

Los estados de resultados también se conocen como estados de pérdidas y ganancias. En la Figura 37 se muestra un ejemplo de un estado de pérdidas y ganancias detallado.

Figura 37: Estado de pérdidas y ganancias detallado

| Finales de diciembre, 20—

Ventas Clientes $258 310 (92.6%) Comidas del personal $12 500 (4.5%) Devoluciones y promociones $8190 (2.9%) Ventas totales $279 000 Costo de ventas Inventario inicial $16 500 Compras $105 900 Inventario final $12 400 Costo de los alimentos vendidos $110 000 (39.4%) Beneficio bruto $169 000 (60.6%)

Gastos Nómina Salarios y salarios $63 750 (22.8%) E. I. y WorkSafe $6000 (2.2%) Trabajo casual 5250$ (1.9%) Otros costos controlables Publicidad $9 800 (3.5%) Lavandería y ropa de cama $7700 (2.8%) Suministros de limpieza y papel $10 500 (3.8%) Fletes y acarreo $5250 (1.9%) Material de oficina $1750 (0.6%) Costos de ocupación Seguros $3000 (1.1%) Servicios públicos y combustible $2750 (1.0%) Reparaciones y mantenimiento $500 (0.2%) Arrendamiento $18 750 (6.7%) Depreciación $12 000 (4.3%) Total de gastos operativos $147 000 (52.7%)

Beneficio neto total $22 000 (7.9%) Nota: Las cifras entre paréntesis son porcentaje de costo. |

Como puede ver, existe una gran cantidad de información financiera que entra en el funcionamiento de un restaurante. Aprender a entender e interpretar la información es una habilidad que necesitarás desarrollar para poder manejar una cocina con éxito.

Descripciones de imagen

Descripción de la imagen de la Figura 36:

Estado de resultados del año que finaliza el 31 de diciembre.

Ventas

- Venta de alimentos = $279,00

- Total = $279,000

Costo de ventas

- Costos de pie = $110,000, 39%

Beneficio bruto sobre ventas = $169,000, 61%

Costos controlables

- Nómina = $75,000, 27%

- Otro = $35,000, 13%

- Total = 110.000, 40%

Beneficio después de costos controlables = $59,000, 21%

Costos de ocupación = $25,000, 9%

Beneficio antes de la depreciación = $34,000

Depretación = $12,000, 4%

Ganancia antes del impuesto sobre la renta = $22,000