8.2: Una Compra Mayor- Compra de un Auto

- Última actualización

- 29 oct 2022

- Guardar como PDF

( \newcommand{\kernel}{\mathrm{null}\,}\)

- Mostrar cómo se puede aplicar el proceso de compra (por ejemplo, identificar el producto, el mercado y el financiamiento) a la compra de un automóvil.

- Explicar las ventajas (y desventajas) del arrendamiento frente al endeudamiento como forma de financiamiento.

- Analizar todos los costos asociados a la propiedad del automóvil.

- Define “leyes del limón”.

Muchos adultos comprarán un auto varias veces a lo largo de su vida. Un auto es una compra importante. Su precio puede ser tanto como o más de un año de ingreso disponible. Sus costos operativos anuales pueden ser sustanciales, incluyendo el costo del combustible, las primas de seguro legalmente obligadas y las tarifas de registro, así como mantenimiento y tal vez reparaciones y almacenamiento (estacionamiento). Un automóvil no solo es una compra significativa, sino también un compromiso continuo.

En Estados Unidos, las personas pasan una cantidad considerable de tiempo en sus autos, viajando al trabajo, conduciendo a sus hijos a la escuela y diversas actividades, conduciendo a entretenimiento y actividades recreativas, y así sucesivamente. La mayoría de la gente quiere que su automóvil brinde no solo transporte, sino también comodidades y conveniencias. Puedes aplicar el modelo de compra, descrito en este capítulo, a la compra de autos.

Primero, identificas la necesidad: ¿Cuál es tu objetivo al ser dueño de un auto? ¿Qué necesidades va a satisfacer? Aquí hay algunas preguntas adicionales a considerar:

- ¿Para qué tipo de manejo usarás el auto? ¿Dependerá de ella para llegar a trabajar, o la usará principalmente para escapadas de fin de semana?

- ¿Necesita capacidad de carga (para pasajeros o “cosas”) o capacidad de acarreo?

- ¿Vives en una zona metropolitana donde estarás manejando distancias más cortas a velocidades más bajas y a menudo al ralentí en el tráfico?

- ¿Vives en una zona más rural donde estarás manejando distancias más largas a velocidades más rápidas?

- ¿Vives en un clima donde el invierno o una temporada de lluvias harían que la tracción y el almacenamiento sean un problema?

- ¿Cuánto tiempo pasarás en el auto todos los días?

- ¿Cuántas millas recorrerás cada año?

- ¿Cuánto tiempo esperas para quedarte con el auto?

- ¿Esperas revender o cambiar el auto?

Tus respuestas a estas preguntas te ayudarán a identificar el producto que deseas.

Identificar el producto

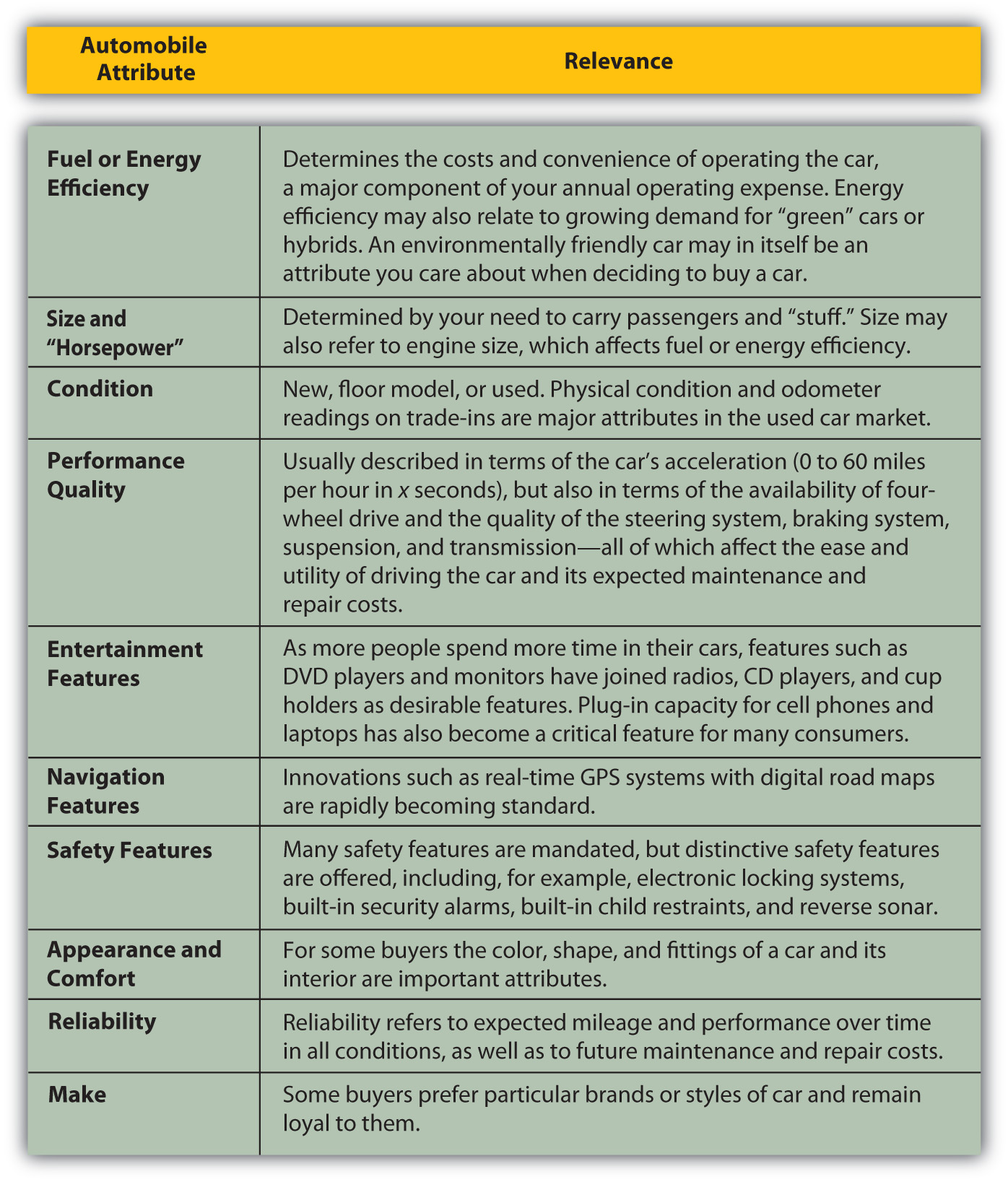

Responder a estas preguntas puede ayudar a identificar los atributos que valoras en un automóvil, en función de cómo lo usará. Los autos tienen muchas características para comparar. Los más críticos (en ningún orden particular) se muestran en la Figura 8.9.

Todos estos atributos afectan el precio, y puedes pensar en otros. La puntuación de atribución de productos puede ayudarte a identificar los modelos que más se ajustan a tus objetivos.

Mary vive en un camino de tierra en una zona rural; conduce alrededor de 18,000 millas al año, viajando a su trabajo como contadora en la sede corporativa de una cadena de autopartes y llevando a sus hijos a la escuela. Ella también es una muy buena mecánica de autos y hace mantenimiento básico ella misma.

John vive en la ciudad; camina o toma un autobús a su trabajo como investigador de mercado para una agencia de publicidad, pero guarda un auto para visitar a sus padres en los suburbios. Conduce alrededor de 5,000 millas al año, a menudo arrastrándose en el tráfico. Todo lo que John sabe de un auto es que la llave va en el encendido y el combustible va en el tanque.

John y Mary calificarían estos atributos de manera muy diferente, y su puntuación de los mismos modelos tendría resultados muy diferentes.

Mary puede valorar más la eficiencia del combustible, ya que conduce más (y así compra más combustible). Conduciendo a menudo y con sus hijos, ella puede clasificar el tamaño, la seguridad y las características de entretenimiento más altas que John, quien está en su auto con menos frecuencia y solo. Mary confía en el auto para ponerse a trabajar, por lo que la confiabilidad sería más importante para ella que para John, quien conduce solo para visitas recreativas. Pero María también sabe que puede mantener y reparar algunas cosas ella misma, lo que hace que eso sea menos factor.

Los atributos de los automóviles son ampliamente publicitados por los concesionarios y fabricantes de automóviles, que se encuentran entre los principales anunciantes a nivel mundial año tras año.Edad de la publicidad, “Global Marketers: Top 100”, 8 de diciembre de 2007, http://adage.com/images/random/datacenter/2008/globalmarketing2008.pdf (consultado el 1 de abril de 2009). Puede visitar concesionarios en su área o sitios web de fabricantes. El uso de Internet es una forma más eficiente de estrechar su búsqueda. Revistas especializadas impresas y en línea, como Car and Driver, Road and Track y Edmunds.com, ofrecen discusiones detalladas sobre los atributos del modelo y su desempeño real. Consumer Reports también ofrece calificaciones y reseñas y también proporciona datos sobre la frecuencia de las reparaciones y los costos anuales de mantenimiento.

Quieres estar seguro de considerar no solo el precio de comprar el auto, sino también los costos de operarlo. El combustible, el mantenimiento, la reparación, los seguros, los impuestos a la propiedad y el registro pueden verse afectados por los atributos del automóvil, por lo que debe considerar los costos de operación al elegir el producto. Por ejemplo, las reparaciones de rutina y el mantenimiento son más caros para algunos autos. Un automóvil con mayor eficiencia de combustible puede reducir significativamente sus costos de combustible. Un automóvil más valioso costará más asegurar y significará mayores impuestos a la propiedad (o impuestos especiales). Además, los costos de combustible, mantenimiento, seguro, registro y tal vez el impuesto a la propiedad sobre el automóvil serán gastos continuos: desea comprar un automóvil que pueda pagar y permitirse conducir.

Si está comprando un auto nuevo, conoce su estado, y así puede predecir los costos anuales de mantenimiento y reparación y la longevidad del automóvil según el historial de ese modelo. Dependiendo de cuánto tiempo espere ser dueño del automóvil, también puede estar preocupado por su valor de reventa previsto.

Los autos usados son generalmente menos costosos que los nuevos. A un auto usado le quedan menos millas en él. Su condición es menos segura: es posible que no sepas cómo se ha conducido o su historial de reparaciones y mantenimiento. Esto hace que sea más difícil predecir los costos anuales de mantenimiento y reparación. Normalmente, dado que ya se usa cuando lo compras, esperas poco o ningún valor de reventa. Se puede obtener un importante ahorro de precio en el mercado de autos usados, y hay buenos autos usados a la venta. Puede que solo tengas que buscar un poco más duro para encontrar uno.

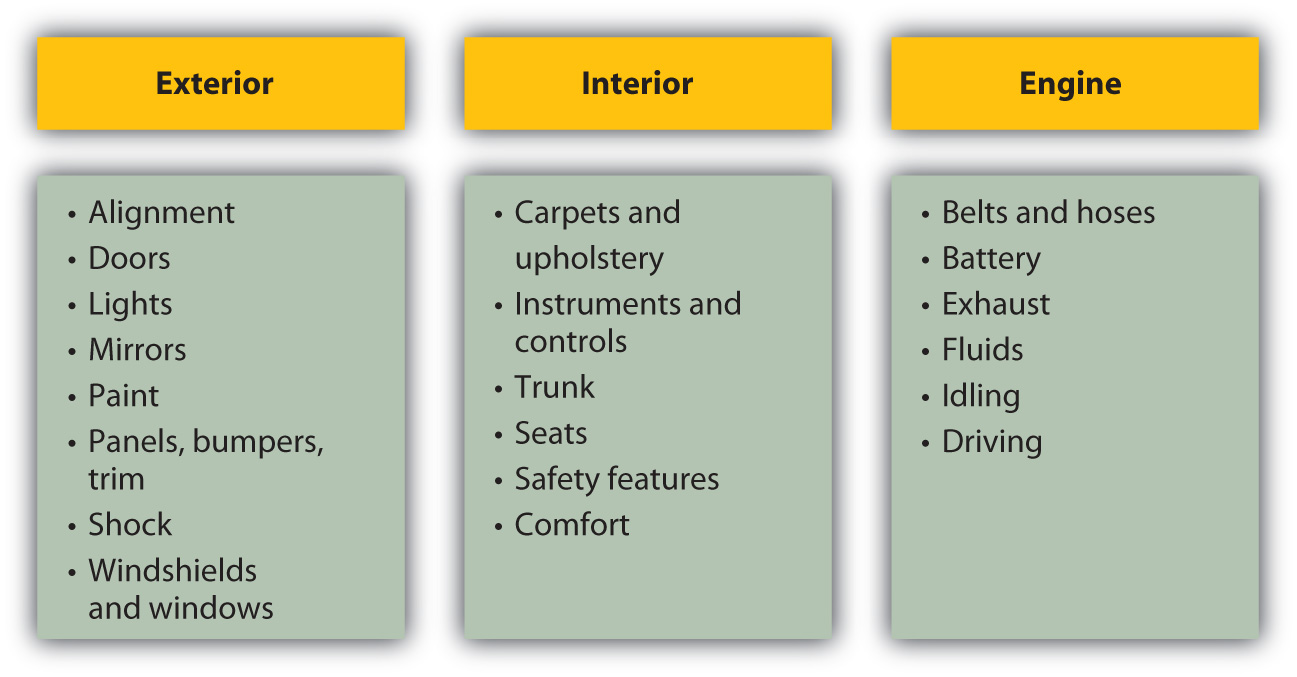

La Asociación Nacional de Concesionarios de Automóviles (NADA) ofrece una lista de verificación para la inspección de vehículos usados al comprar un auto usado. El NADA también publica guías sobre los valores de libros de autos usados (ver Figura 8.10.

Figura 8.2.3 Lista de Chequeo de Compradores de Autos Usados Asociación Nacional de Concesionarios de Automóviles, www.nadaguides.com (consultado el 23 de noviembre de 2009).

El estado de las características exteriores e interiores puede indicar accidentes pasados, reparaciones o falta de mantenimiento que pueden aumentar los gastos operativos futuros, o simplemente hábitos de manejo que han dejado un vehículo menos atractivo o menos cómodo.

Servicios como Carfax (http://www.carfax.com) brindan investigación sobre el historial de un vehículo con base en su VIN (número de identificación del vehículo), incluyendo cualquier incidencia de accidentes, inundaciones, daños en el marco o despliegue de bolsas de aire, el número y tipo de propietarios (¿fue un vehículo de alquiler o comercial?) , y el kilometraje. Todos estos eventos afectan sus expectativas sobre la longevidad del vehículo, los costos de mantenimiento y reparación, el valor de reventa y los costos operativos, lo que puede ayudarlo a calcular su valor y utilidad.

A menos que usted mismo sea un experto, siempre debe tener un mecánico capacitado que inspeccione un vehículo usado antes de comprarlo. Con los autos, como con cualquier artículo, cuanto mejor informado estés, mejor podrás hacerlo como consumidor. Dado el costo de un automóvil y su gasto anual, hay suficiente en juego con esta compra para que seas cauteloso.

Identificar el mercado

Los autos nuevos se venden a través de concesionarios de autos. El concesionario tiene un contrato con el fabricante para vender sus autos en el mercado minorista. Los concesionarios también pueden ofrecer servicios de reparación y mantenimiento, así como piezas y accesorios hechos especialmente para los modelos que vende.

Los concesionarios de autos nuevos también pueden revender autos que obtienen como intercambios, especialmente de los mismos modelos que venden nuevos. Los concesionarios de autos usados suelen comprar autos a través de subastas de autos corporativos, de alquiler o gubernamentales.

Las personas que venden un auto usado también pueden hacerlo a través de redes, en una subasta en línea como eBay, un tablón de anuncios virtual como Craig's List o el tablón de anuncios en el snack bar universitario local. Los concesionarios tendrán más información sobre el mercado, especialmente sobre el suministro de autos y los niveles de precios para ellos.

Algunas personas prefieren un auto nuevo, con sus características más avanzadas y una calidad más segura, pero un auto usado puede ser un sustituto viable para muchos compradores. Muchas personas compran autos usados mientras sus ingresos son menores, especialmente en las primeras etapas de su vida adulta (laboral). A medida que aumentan los ingresos y la preocupación por la comodidad, confiabilidad y seguridad aumenta con la edad y el tamaño de la familia, los consumidores pueden ingresar al mercado de automóviles nuevos.

Si bien son dos mercados muy diferentes, los mercados de autos nuevos y usados están relacionados. La oferta y la demanda de autos nuevos afectan los niveles de precios en el mercado de autos nuevos, pero también en el mercado de autos usados. Por ejemplo, cuando los precios de los autos nuevos son altos, más compradores buscan autos usados y cuando son bajos, los compradores de autos usados pueden recurrir al mercado de autos nuevos.

La demanda de autos se ve afectada por factores macroeconómicos como los ciclos económicos y la inflación. Si hay una recesión y un aumento del desempleo, los ingresos bajan. La demanda de autos nuevos caerá. Muchas personas decidirán seguir conduciendo su vehículo actual hasta que las cosas se recuperen, no están dispuestas a comprar un activo a largo plazo cuando no están seguros de su trabajo y sueldo. Esa desaceleración de la demanda puede bajar los precios de los automóviles, pero también reducirá el valor de reventa o canje del vehículo actual. Para los compradores de autos por primera vez, ese puede ser un buen momento para comprar.

Si hay inflación, hará subir las tasas de interés porque el precio de pedir dinero prestado sube con otros precios. Dado que mucha gente pide prestado al comprar un automóvil, eso hará que el préstamo, y así la compra, sea más costosa, lo que desincentivará la demanda.

Cuando la economía se expande, por otro lado, y la inflación y las tasas de interés son bajas, la demanda de autos nuevos sube, empujando los precios al alza. A su vez, los precios se mantienen bajo control por competencia. A medida que aumenta la demanda de autos nuevos, la demanda de autos usados puede caer, provocando que la oferta de autos usados aumente a medida que más personas intercambian sus autos para comprar uno nuevo. Los intercambian más temprano en la vida del automóvil, por lo que aumenta la calidad de los autos usados en el mercado. Este puede ser un buen momento para comprar un auto usado.

Identificar el Financiamiento: Préstamos y Arrendamientos

El costo de un automóvil es significativo. Las compras de autos generalmente requieren financiamiento a través de un préstamo o un arrendamiento. Cada uno puede requerir un pago inicial, que usted sacaría de sus ahorros. Eso crea un costo de oportunidad de perder el rendimiento que podrías haber ganado de tus ahorros. También pierdes liquidez: estás tomando efectivo, un activo líquido y cambiándolo por un automóvil, un activo no tan líquido.

Tu costo de oportunidad y el costo de disminuir tu liquidez son costos de compra del auto. Puedes reducir esos costos pidiendo prestado más (y poniendo menos dinero), pero cuanto más pides prestado, mayores serán tus costos de endeudamiento. Si intercambia un vehículo, los concesionarios suelen utilizar el valor de intercambio como pago inicial y le venderán el automóvil sin “dinero inicial”.

Los préstamos para automóviles están disponibles en bancos, cooperativas de crédito, compañías de financiamiento al consumo y los propios fabricantes. Asegúrese de darse una vuelta para obtener la mejor oferta, ya que las tasas, la madurez y los términos pueden variar. Si compra el préstamo antes de comprar el automóvil, entonces la negociación del préstamo es independiente de la negociación de compra de automóvil. Ambos pueden ser acuerdos complejos, y hay muchas compensaciones por hacer. Cuanto más separada y más simple sea cada negociación, más probable será que esté satisfecho con el resultado.

Los préstamos difieren por tasa de interés o tasa porcentual anual (TAE) y por el tiempo hasta el vencimiento. Ambos afectarán tus pagos mensuales. Un préstamo con una APR más alta te está costando más y, siendo todas las cosas iguales, tendrá un pago mensual más alto. Un préstamo con un vencimiento más largo reducirá tu pago mensual, pero si la APR es mayor, en realidad te está costando más. Los vencimientos de los préstamos pueden variar de uno a cinco años; cuanto más largo sea el préstamo, más corre el riesgo de terminar con un préstamo que vale más que su automóvil.

Rebecca compra un Saturno usado por $6,000, con $1,000 en efectivo de ahorros y un préstamo financiado por GMAC a 7.2 APR, en el que paga 115 dólares mensuales durante cuarenta y ocho meses. Podría haber obtenido un préstamo de veinticuatro meses, pero quería tener pagos mensuales más pequeños. Después de sólo veinticinco meses, suma su auto en un choque en cadena pero por suerte escapa de lesión. Ahora necesita otro auto. El Saturno no tiene valor de intercambio, su beneficio de seguro no será suficiente para cubrir el costo de otro automóvil, y aún tiene que pagar su préstamo independientemente. Rebecca no tiene suerte, porque su deuda sobrevivió a su activo. Si tu deuda sobrevive a tu activo, tu capacidad de obtener financiamiento cuando vayas a reemplazar ese vehículo será limitada, porque aún tienes que pagar la deuda antigua y ahora estás buscando agregar una nueva deuda, y sus pagos, a tu presupuesto. Rebecca tendrá que usar más ahorros y tal vez tenga que pagar más por un segundo préstamo, si puede obtener uno, aumentando sus pagos mensuales o extendiendo su deuda por un período de tiempo más largo.

Una alternativa para obtener un préstamo de automóvil es arrendar un automóvil. Los arrendamientos son una forma común de financiar la compra de un automóvil. Un arrendamiento es un contrato de alquiler a largo plazo con una opción de compra al vencimiento. Por lo general, al finalizar el contrato de arrendamiento, generalmente de tres o cuatro años, puedes comprar el auto directamente por una cierta cantidad, o puedes devolverlo (y comprar o arrendar otro auto), lo que elimina el riesgo de tener un activo que sobreviva a su financiamiento. Los arrendamientos especifican un límite de kilometraje anual, es decir, el número de millas que puede conducir el automóvil en un año antes de incurrir en costos adicionales. Los arrendamientos también especifican el pago mensual y los requisitos para el mantenimiento de rutina que preservarán el valor del automóvil.

Entonces, ¿arrendar o pedir prestado? El precio del auto debe ser el mismo independientemente de cómo se financia, el auto debería valer lo que valga, sin importar cómo se pague. El costo del préstamo, en términos porcentuales, es la tasa de interés o TAE del préstamo. Los costos de arrendamiento, en dólares, son el pago inicial, los pagos de arrendamiento y la compra. Dado que el precio del auto en sí es el mismo en cualquier caso, el valor presente de todos los costos de arrendamiento debe ser el mismo que el precio del automóvil. Puedes usar lo que sabes sobre el valor temporal del dinero para calcular la tasa de descuento que produce ese precio; ese es el costo anual equivalente del arrendamiento, en términos porcentuales.

Por ejemplo, quieres comprar un auto con un precio de $19,000. Puedes obtener un préstamo para auto con una APR de 6.5 por ciento de tu banco. Se le ofrece un arrendamiento que requiere un pago inicial de $2,999, pagos mensuales de $359 por tres años y una compra final de $5,000. La TAE del arrendamiento es en realidad 5.93 por ciento, lo que la convertiría en la alternativa de financiamiento más económica.

En general, cuanto más tiempo pretendas quedarte con el auto, menos sentido tiene arrendar. Si normalmente conduce un automóvil “al suelo”, hasta que cuesta más repararlo que reemplazarlo, entonces es mejor que pida prestado y distribuya los costos de financiamiento durante un período más largo. Por otro lado, si pretendes conservar el auto solo por el término del contrato de arrendamiento y no ejercer la opción de compra, entonces suele ser más rentable arrendar. También debe considerar si es probable que se mantenga o no dentro de los límites de kilometraje del contrato de arrendamiento, ya que las penalizaciones por millas pueden agregar significativamente a sus costos.

Algunas personas dirán que les gusta pedir prestado y luego “poseer” para tener un activo que pueda almacenar valor o “construir capital”. Sin embargo, dada la naturaleza impredecible del mercado de autos usados, un automóvil no es realmente un activo con el que se pueda contar para almacenar valor. Pensar en un automóvil como algo que vas a agotar (aunque a lo largo de varios años) en lugar de como un activo que puedes conservar o ahorrar te ayudará a tomar mejores decisiones financieras.

Cuando estás comprando un auto, quieres minimizar el costo tanto del auto como del financiamiento. Si está comprando tanto el automóvil como el financiamiento del mismo concesionario, debe tener cuidado de discutirlos por separado. Los concesionarios de automóviles, que ofrecen préstamos y arrendamientos así como autos, a menudo combinan las tres discusiones, ofreciendo un descanso en el financiamiento para que el automóvil sea más asequible, u ofreciendo un descanso en el automóvil para que el financiamiento sea más asequible. Para complicar aún más las cosas, también pueden ofrecer un reembolso en cierto modelo o con cierto arrendamiento. Cuanto más claramente pueda separar qué costos pertenecen a cuál (el automóvil o la financiación), más claramente podrá comprender y minimizar sus costos.

Compra y Post-compra

La compra de un automóvil requiere importantes actividades de precompra. Una vez que haya identificado y comparado los atributos apropiados del automóvil, un vendedor y las opciones de financiamiento, todo lo que tiene que hacer es alejarse, ¿verdad? No del todo.

Las compras de autos son una instancia en la que se espera que el comprador regatee sobre el precio. El precio de la pegatina es el precio de venta sugerido por el fabricante (MSRP) para ese modelo de vehículo con esas características. Los concesionarios negocian muchos de los factores que finalmente determinan el valor de la compra: las características opcionales del automóvil, los términos de la garantía, los descuentos en el servicio en el mantenimiento de rutina, los términos de financiamiento, los descuentos, el valor de intercambio para tu auto viejo, etc.

A medida que se discuten más de estos factores a la vez, la negociación se vuelve cada vez más compleja. Puedes ayudarte a ti mismo manteniendo las negociaciones lo más simples posible: negociar una cosa a la vez, establecerte en eso y luego negociar el siguiente factor. Lleve un registro de lo que se ha acordado a medida que avanza. Cuando cada factor haya sido negociado, tendrá el paquete de acuerdo.

Su capacidad para obtener un trato satisfactorio descansa en sus habilidades como negociador. Por esta razón, muchas personas que encuentran ese proceso de mal gusto o sospechan que les faltan sus habilidades encuentran el proceso de compra de autos de mal gusto. Los concesionarios lo saben, y algunos tratarán de atraer clientes siendo más transparentes sobre sus propios costos y sobre los precios. Algunos incluso prometen la venta de “no-dicker sticker” sin regatear sobre el precio en absoluto.

Al igual que con cualquier producto en cualquier mercado, cuanta más información tengas, mejor podrás negociar. Cuanto más minuciosas sean sus actividades de precompra, más satisfactoria será su compra.

Si bien eres dueño del auto, maximizarás los beneficios que disfruta operando el vehículo de manera segura y manteniéndolo en buenas condiciones. El mantenimiento de rutina (por ejemplo, reemplazo de fluidos, rotación de llantas) puede garantizar la calidad y longevidad de su vehículo. Los autos nuevos vienen con manuales del propietario que detallan un cronograma de requisitos de servicio y buenas prácticas de manejo para tu vehículo. Se le pedirá que mantenga el automóvil legalmente asegurado y registrado en el estado donde resida, y deberá mantener una licencia válida para conducir.

Los autos nuevos, y algunos autos usados, se venden con garantía, lo que es una promesa sobre la calidad del producto, hecho por cierto periodo de tiempo. Los términos y costos de reparación cubiertos pueden variar. Debe comprender los términos de la garantía, especialmente si algo cubierto debe necesitar servicio, para que sepa qué reparaciones se le pueden cobrar. El fabricante, y en ocasiones el vendedor, emite la garantía. Si tiene preguntas sobre la garantía después de la compra, puede ser mejor ponerse en contacto directamente con el fabricante.

Si no estás satisfecho con tu compra (y la culpa parece ser con el auto), tu primer paso debería ser una conversación con tu concesionario. Si no se atiende el problema, puede comunicarse directamente con la compañía automotriz; su sitio Web le proporcionará un contacto de atención al cliente. Si el distribuidor y el fabricante se niegan a hacer el bien, debe comunicarse con la división de asuntos del consumidor de su estado en la oficina del fiscal general. En algunos estados, existen agencias o departamentos estatales enteros dedicados a la compra de automóviles.

Para su primer auto Ray compró un cupé de diez años con solo 60.000 millas en él por un precio que parecía demasiado bueno para ser verdad. El vendedor dijo que el buen precio era a cambio de recibir el pago completo en efectivo. El auto se averió de inmediato, sin embargo, y dentro de dos semanas murió de un bloqueo agrietado. Cuando Ray se quejó, el vendedor afirmó que no sabía del bloque agrietado y señaló que no había garantía en el auto, por lo que Ray no tenía suerte. Afortunadamente, Ray había leído que un auto defectuoso, denominado “limón”, está cubierto por leyes que protegen a los consumidores que, sin saberlo, compran un automóvil que demuestra ser defectuoso. Las leyes de limón regulan los términos de venta, condiciones de cancelación de compra y requisitos de garantía. Estas leyes se hacen cumplir tanto a nivel federal como estatal en Estados Unidos. Otras leyes de protección al consumidor se aplican específicamente a los vehículos automotores y varían según el estado. Ray se enteró de que las leyes en su estado incluyen los autos usados así como los nuevos, y cuando le dijo al vendedor, pudo recuperar la mayor parte de su efectivo.

- El proceso de compra puede aplicarse a la compra de un automóvil.

- La puntuación de atributos puede ser útil para identificar el producto.

- El financiamiento común de automóviles es a través de un préstamo o un arrendamiento.

- Una garantía garantiza una satisfacción mínima con los atributos de rendimiento.

- Las leyes protegen a los consumidores que no están satisfechos con sus compras de autos o compran autos defectuosos sin saberlo.

Ejercicios

- Realiza un análisis de atributos para tu próximo auto nuevo o usado. Entra en línea para investigar autos con los atributos que has priorizado, y encuentra dónde podrías comprar lo que quieres localmente. Luego investigue el concesionario, incluyendo una revisión rápida en el sitio web de Better Business Bureau o en su cámara de comercio local para saber si ha habido muchas quejas de los consumidores. Después de investigar el producto, el mercado y el precio, visita un concesionario, preferiblemente con un compañero de clase o socio, para la experiencia de obtener información y practicar tus habilidades de negociación (pero sin hacer ningún compromiso, a menos que realmente estés en el mercado de un automóvil en este momento).

- ¿Cómo vas a financiar un auto? Juega con la Calculadora de Préstamos para Autos en www.Edmunds.com/Apps/Calc/CalculatorController. Primero identifique una muestra de autos nuevos o usados que le gustaría poseer, y para cada elección calcule cuál sería su pago inicial, pagos mensuales de préstamo y plazo de pago. ¿Cuánto necesitarías para comprar un auto y de dónde vendría ese dinero? ¿Cuánto podrías pagar cada mes y por cuánto tiempo? ¿Cómo podrías modificar tu presupuesto para acomodar los pagos de autos?

- Para un auto te gustaría conducir, calcular y comparar lo que te costaría comprarlo y arrendarlo. Utilice la Calculadora de Arrendamiento versus Compra en http://www.leaseguide.com/leasevsbuy.htm. ¿Cuáles serían las ventajas de ser dueño del auto? ¿Cuáles serían las ventajas de arrendarlo? Para tu estilo de vida, necesidades y usos de un vehículo, ¿deberías comprar o arrendar?

- View a 2009 Money Talks video on “Comprando autos en una crisis de crédito” en http://articles.moneycentral.msn.com/video/default-ap.aspx?cp-documentid=f5dda393-7ab1-4e25-b446 - 30e313aa 3796% 26tab=Dinero %20Hablas%20Noticias. ¿Qué fuentes de financiamiento identifica el video para momentos en que los bancos nacionales y las empresas financieras no se acercan con los préstamos para automóviles debido a las bajadas de la economía?

- Consulta las leyes del limón en tu estado en el sitio web de Lemon Law America's: http://www.lemonlawamerica.com/. Da clic en tu estado en el mapa. ¿Qué condiciones cubren tus leyes estatales de limón? Algunos estados no cubren los autos usados o arrendados bajo las leyes del limón. Bajo las leyes federales, si compra un auto usado “tal cual”, ¿aún conserva derechos bajo las leyes del limón? Bajo las leyes federales del limón, ¿en qué situaciones, cuando el vendedor no divulga la información, podrá recuperar su dinero en un automóvil?