12.1: Inversión y Mercados- Una breve descripción

- Page ID

- 61999

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Identificar las características y usos de la emisión, posesión y negociación de bonos.

- Identificar los usos de la emisión, posesión y negociación de acciones.

- Identificar las características y usos de la emisión, posesión y negociación de materias primas y derivados.

- Identificar las características y usos de la emisión, posesión y negociación de fondos mutuos, incluidos los fondos cotizados en bolsa y los fondos indexados.

- Describir las razones de los diferentes instrumentos en diferentes mercados.

Antes de mirar la planificación y estrategia de inversión, es importante echar un vistazo más de cerca a la galaxia de inversiones y mercados donde se lleva a cabo la inversión. Comprender cómo funcionan los mercados, cómo funcionan las diferentes inversiones y cómo los diferentes inversores pueden usar las inversiones es fundamental para comprender cómo comenzar a planificar sus objetivos y estrategias de inversión.

Usted ha mirado el uso de los mercados monetarios para ahorrar excedentes de efectivo a corto plazo. Invertir consiste principalmente en utilizar los mercados de capitales para invertir el excedente de efectivo a largo plazo. Al igual que en los mercados monetarios, cuando inviertes en los mercados de capitales, estás vendiendo liquidez.

Los mercados de capitales se desarrollaron como una forma para que los compradores compraran liquidez. En Europa occidental, donde comenzaron muchas de nuestras ideas de las finanzas modernas, esos primeros compradores solían ser monarcas o miembros de la nobleza, recaudando capital para financiar ejércitos y marinas para conquistar o defender territorios o recursos. Muchos dispositivos y mercados se utilizaron para recaudar capital, Para una historia completa de la evolución de las finanzas y los instrumentos financieros, véase Charles P. Kindleberger, A Financial History of Western Europe (Londres: George Allen & Unwin, Ltd., 1984). pero los dos métodos primarios que han evolucionado hacia los tiempos modernos son los mercados de bonos y valores. (Ambos se discuten con mayor detalle en el Capítulo 15 y el Capítulo 16, pero aquí se proporciona una breve introducción para darle la idea básica de lo que son y cómo pueden ser utilizados como inversiones.)

En Estados Unidos, el 47 por ciento de la población adulta posee acciones o bonos, la mayoría a través de cuentas de jubilación.John Sabelhaus, Michael Bogdan y Daniel Schrass, “Equity and Bond Ownership in America, 2008”, Investment Company Institute y Securities Industry and Financial Markets Association, http://www.ici.org/pdf/rpt_08_equity_owners.pdf (consultado el 20 de mayo de 2009).

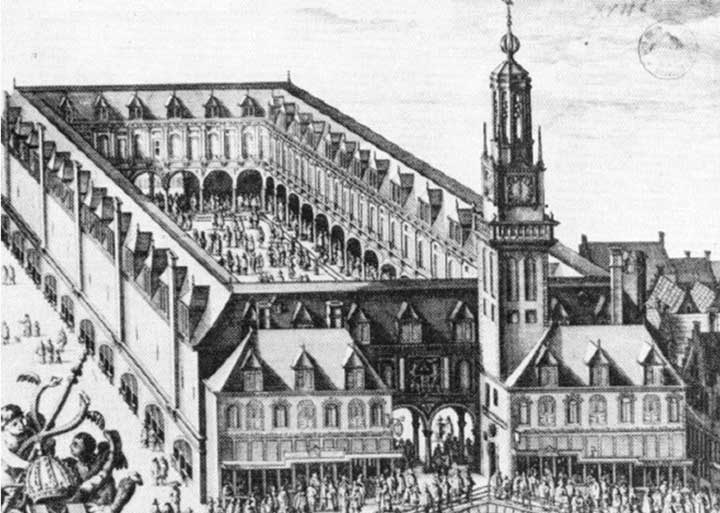

La Bolsa de Ámsterdam fue establecida en 1602 por la Compañía Holandesa de las Indias Orientales, la primera compañía del mundo en emitir acciones y comerciar públicamente. La compañía pagó 18 por ciento anual durante casi doscientos años, basado en su casi monopolio del comercio de especias indonesio. La competencia y la corrupción terminaron con el intercambio, que quebró en 1798.

© Departamento Municipal de Amsterdam para la Preservación y Restauración de Edificios y Sitios Históricos; utilizado con permiso.

Bonos y Mercados de Bonos

Los bonos son deuda. El emisor de bonos toma prestado vendiendo un bono, prometiendo al comprador pagos regulares de intereses y luego reembolso del principal al vencimiento. Si una empresa quiere pedir prestado, sólo podría ir a un prestamista y pedir prestado. Pero si la compañía quiere pedir prestado mucho, puede ser difícil encontrar a algún inversionista con el capital y la inclinación a hacer un préstamo grande, asumiendo un gran riesgo en un solo prestatario. En este caso la compañía puede necesitar encontrar una gran cantidad de prestamistas que cada uno prestará un poco de dinero, y esto se hace a través de la venta de bonos.

Un bono es un contrato formal para reembolsar dinero prestado con intereses (a menudo denominado cupón) a intervalos fijos. Las corporaciones y los gobiernos (por ejemplo, federales, estatales, municipales y extranjeros) toman préstamos emitiendo bonos. La tasa de interés del bono puede ser una tasa de interés fija o una tasa de interés flotante que cambia a medida que cambian las tasas de interés subyacentes, las tasas de deuda de empresas comparables. (Las tasas de interés subyacentes incluyen la tasa prima que los bancos cobran a sus prestatarios más confiables y las tasas objetivo establecidas por el Banco de la Reserva Federal).

Hay muchas características de los bonos distintas del principal e interés, como el precio de emisión (el precio que pagas para comprar el bono cuando se emite por primera vez) y la fecha de vencimiento (cuando el emisor del bono tiene que devolverte). Los bonos también pueden ser “exigibles”: canjeables antes del vencimiento (amortizados anticipadamente). También podrán emitirse bonos con diversos pactos o condiciones que el prestatario debe cumplir para proteger a los tenedores de bonos, los prestamistas. Por ejemplo, el prestatario, el emisor de bonos, puede estar obligado a mantener a la mano cierto nivel de efectivo, relativo a sus deudas a corto plazo, o puede que no se le permita emitir más deuda hasta que se pague este bono.

Debido a la diversidad y flexibilidad de las características de los bonos, los mercados de bonos no son tan transparentes como los mercados bursátiles; es decir, la relación entre el bono y su precio es más difícil de determinar. El mercado de bonos de Estados Unidos es ahora más del doble del tamaño (en dólares de capitalización) de todas las bolsas de valores estadounidenses combinadas, con una deuda de más de 27 billones de dólares a finales de 2007. Autoridad Reguladora de la Industria Financiera (FINRA), apps.finra.org/ (consultado el 20 de mayo de 2009).

Los bonos del Tesoro de Estados Unidos son subastados regularmente a bancos y grandes inversionistas institucionales por el Departamento del Tesoro, pero los individuos pueden comprar bonos del Tesoro de Estados Unidos directamente del gobierno de Estados Unidos (http://www.treasurydirect.gov). Para comerciar con cualquier otro tipo de bono, hay que pasar por un corredor. La firma de corretaje actúa como director o distribuidor, comprando o vendiendo a inversionistas, o como agente de otro comprador o vendedor.

Acciones y mercados bursátiles

Las acciones o valores de renta variable son acciones de propiedad. Cuando compras una acción, compras una acción de la corporación. El tamaño de su participación en la corporación es proporcional al tamaño de su tenencia de acciones. Dado que las corporaciones existen para generar ganancias para los propietarios, cuando compras una parte de la corporación, compras una parte de sus ganancias futuras. Literalmente estás compartiendo las fortunas de la empresa.

Sin embargo, a diferencia de los bonos, las acciones no le prometen ningún rendimiento. Si la empresa crea una ganancia, parte de esa ganancia puede ser pagada a los propietarios como dividendo, generalmente en efectivo pero a veces en acciones adicionales. La compañía no puede pagar ningún dividendo, sin embargo, en cuyo caso el valor de sus acciones debería subir a medida que suban las ganancias de la compañía. Pero aunque la compañía sea rentable, el valor de sus acciones puede no subir, por diversas razones teniendo que ver más con los mercados o la economía más grande que con la propia compañía. De igual manera, cuando inviertes en acciones, compartes las pérdidas de la compañía, lo que puede disminuir el valor de tus acciones.

Las corporaciones emiten acciones para obtener capital. Cuando las acciones se emiten y cotizan en un mercado público como una bolsa de valores, la corporación “cotiza en bolsa”. Hay muchas bolsas de valores en Estados Unidos y en todo el mundo. Los dos más conocidos en Estados Unidos son la Bolsa de Valores de Nueva York (ahora NYSE Euronext), fundada en 1792, y el NASDAQ, un sistema de comercio computarizado administrado por la Asociación Nacional de Distribuidores de Valores (el “AQ” significa “Cotizaciones Automatizadas”).

Solo los miembros de una bolsa pueden operar en la bolsa, por lo que para comprar o vender acciones debes pasar por un corredor que sea miembro de la bolsa. Los corredores también administran su cuenta y ofrecen diferentes niveles de asesoramiento y acceso a la investigación. La mayoría de los corredores tienen sistemas de comercio basados en Algunos corredores de descuento ofrecen asesoramiento e investigación mínimos junto con comisiones y tarifas comerciales mínimas.

La Bolsa de Valores de Shanghai (SSE), una de las tres bolsas de China, no está abierta a inversionistas extranjeros. Es la sexta bolsa de valores más grande del mundo. Las otras bolsas en China son la Bolsa de Valores de Shenzhen (SZSE) y la Bolsa de Hong Kong (HKE). El Hang Seng es un índice de acciones asiáticas en el HKE que es popular entre los inversores interesados en invertir en empresas asiáticas.

© Baycrest Gallery, utilizada con permiso

Materias primas y derivados

Las materias primas son recursos o materias primas, incluyendo los siguientes:

- Productos agrícolas (alimentos y fibras), como la soja, la panza de cerdo y el algodón

- Recursos energéticos como petróleo, carbón y gas natural

- Metales preciosos como oro, plata y cobre

- Monedas, como el dólar, el yen y el euro

El comercio de materias primas se formalizó debido a los riesgos inherentes a la producción de productos básicos (la cría y cosecha de productos agrícolas o recursos naturales) y la volatilidad resultante de los precios de las materias primas. A medida que la agricultura y la producción de alimentos se mecanizaban y requerían una mayor inversión de capital, los productores y usuarios de materias primas querían una forma de reducir la volatilidad bloqueando los precios a largo plazo.

La respuesta fueron futuros y contratos a plazo. Los futuros y los contratos a plazo o a plazo son una forma de derivados, el término para cualquier instrumento financiero cuyo valor se derive del valor de otro valor. Por ejemplo, supongamos que ahora es julio de 2010. Si sabes que querrás tener trigo en mayo de 2011, podrías esperar hasta mayo de 2011 y comprar el trigo al precio de mercado, que se desconoce en julio de 2010. O podrías comprarlo ahora, pagando el precio de hoy, y almacenar el trigo hasta mayo de 2011. Hacerlo eliminaría tu incertidumbre de precios futura, pero incurrirás en el costo de almacenar el trigo.

Alternativamente, podría comprar un contrato de futuros para el trigo de mayo de 2011 en julio de 2010. Estarías comprando trigo de mayo de 2011 a un precio que ahora te conoce (como se indica en el contrato de futuros), pero no tomarás la entrega del trigo hasta mayo de 2011. El valor del contrato de futuros para usted es que está eliminando la incertidumbre del precio futuro sin incurrir en ningún costo de almacenamiento. En julio de 2010 el valor de un contrato para comprar trigo de mayo de 2011 depende de cuál sea realmente el precio del trigo en mayo de 2011.

Los contratos a plazo se negocian de forma privada, como un trato directo entre el vendedor y el comprador, mientras que los contratos de futuros se cotizan públicamente en una bolsa como la Bolsa Mercantil de Chicago (CME) o la Bolsa Mercantil de Nueva York (NYMEX).

Cuando compras un contrato a plazo para trigo, por ejemplo, literalmente estás comprando trigo futuro, trigo que aún no existe. Comprándolo ahora, evitas cualquier incertidumbre sobre el precio, que puede cambiar. De igual manera, al redactar un contrato para vender trigo futuro, trabas un precio por tu cosecha o un retorno por tu inversión en semillas y fertilizantes.

Los futuros y los contratos a plazo demostraron ser tan exitosos para protegerse contra algún riesgo que ahora están escritos para muchos más tipos de “materias primas”, como las tasas de interés y los índices bursátiles. También se han creado más tipos de derivados, como las opciones. Las opciones son el derecho pero no la obligación de comprar o vender a un precio específico en un momento específico en el futuro. Las opciones se escriben comúnmente en acciones de acciones, así como en índices bursátiles, tasas de interés y materias primas.

Derivados como forward, futuros y opciones se utilizan para cubrir o proteger contra un riesgo existente o para especular sobre un precio futuro. Por varias razones, las materias primas y los derivados son más riesgosos que invertir en acciones y bonos y no son la mejor opción para la mayoría de los inversionistas individuales.

Fondos mutuos, fondos indexados y fondos cotizados en bolsa

Un fondo mutuo es una cartera de inversión que consiste en valores en los que un inversionista individual puede invertir de una vez sin tener que comprar cada inversión individualmente. Por lo tanto, el fondo le permite poseer el desempeño de muchas inversiones mientras compra y paga el costo de transacción para comprar, solo una inversión.

Los fondos mutuos se han vuelto populares porque pueden proporcionar diversas inversiones con un mínimo de costos de transacción. En teoría, también proporcionan buenos rendimientos a través del desempeño de gestores profesionales de cartera.

Un fondo indexado es un fondo mutuo diseñado para imitar el desempeño de un índice, una colección particular de acciones o bonos cuyo desempeño se rastrea como un indicador del desempeño de toda una clase o tipo de valor. Por ejemplo, el Standard & Poor's (S&P) 500 es un índice de las quinientas mayores corporaciones que cotizan en bolsa, y el famoso Dow Jones Industrial Average es un índice de treinta acciones de las principales corporaciones industriales. Un fondo indexado es un fondo mutuo invertido en los mismos valores que el índice y, por lo tanto, requiere una gestión mínima y debe tener comisiones o costos mínimos de gestión.

Los fondos mutuos son creados y administrados por sociedades de fondos mutuos o por corretajes o incluso bancos. Para negociar acciones de un fondo de inversión se debe tener una cuenta con la compañía, corretaje o banco. Los fondos mutuos son un componente importante de las cuentas individuales de jubilación y de los planes de contribución definida.

Las acciones de fondos mutuos se valoran al cierre de la negociación cada día y las órdenes realizadas al día siguiente se ejecutan a ese precio hasta que se cierra. Un fondo cotizado en bolsa (ETF) es un fondo de inversión que cotiza como una acción en el sentido de que se valora continuamente a lo largo del día, y las operaciones se ejecutan al precio de mercado.

Las formas en que el capital se puede comprar y vender está limitado sólo por la imaginación. Cuando las corporaciones o los gobiernos necesitan financiamiento, inventan formas de atraer a los inversionistas y prometerles un retorno. En los últimos treinta años se ha visto una explosión en la ingeniería financiera, la innovación de nuevos instrumentos financieros a través de modelos matemáticos de precios. Esta explosión ha coincidido con los poderes cada vez mayores de la computadora, permitiendo a los inversores profesionales ejecutar los millones de cálculos involucrados en sofisticados modelos de precios. Internet también brinda a los aficionados acceso instantáneo a información y cuentas.

Gran parte de la teoría moderna de la cartera que generó estas innovaciones (es decir, la idea de utilizar la previsibilidad de los rendimientos para gestionar carteras de inversiones) se basa en un horizonte de tiempo infinito, mirando el rendimiento a lo largo de periodos de tiempo muy largos. Esto ha sido muy valioso para los inversionistas institucionales (por ejemplo, fondos de pensiones, compañías de seguros, dotaciones, fundaciones y fideicomisos) ya que les da la oportunidad de magnificar los rendimientos sobre sus infinitos horizontes.

Sin embargo, para la mayoría de los inversionistas individuales, la mayor parte de la teoría de la cartera puede presentar demasiado riesgo o simplemente no ser práctica. Los inversionistas individuales no tienen un horizonte temporal infinito. Solo tienes una cantidad comparativamente pequeña de tiempo para crear riqueza y disfrutarla. Para los inversionistas individuales, invertir es un proceso de equilibrar las demandas y deseos de rentabilidad con los costos del riesgo, antes de que se acabe el tiempo.

- Los bonos son

- una forma de obtener capital a través del endeudamiento, utilizado por corporaciones y gobiernos;

- una inversión para el tenedor de bonos que genere rentabilidad a través de pagos de intereses regulares, fijos o flotantes sobre la deuda y el reembolso del principal al vencimiento;

- negociado en bolsas de bonos a través de corredores.

- Las existencias son

- una forma de obtener capital mediante la venta de propiedad o capital;

- una inversión para los accionistas que genere rentabilidad a través de la distribución de las ganancias corporativas como dividendos o mediante ganancias (pérdidas) en valor corporativo;

- cotizadas en bolsas de valores a través de corredores miembros.

- Las materias primas son

- recursos naturales o cultivados;

- negociados para cubrir los ingresos o las necesidades de producción o para especular sobre los precios de los recursos;

- negociado en bolsas de commodities a través de corredores.

- Los derivados son instrumentos basados en el futuro, y por lo tanto incierto, el precio de otro valor, como una acción de acciones, un bono del gobierno, una moneda o una mercancía.

- Los fondos mutuos son carteras de inversiones diseñadas para lograr la máxima diversificación con un costo mínimo a través de economías de escala.

- Un fondo indexado es un fondo mutuo diseñado para replicar el desempeño de una clase de activos o selección de inversiones listadas en un índice.

- Un fondo cotizado en bolsa es un fondo de inversión cuyas acciones se negocian en una bolsa.

- Los inversionistas institucionales e individuales difieren en el uso de diferentes instrumentos de inversión y en su uso para crear carteras adecuadas.

Ejercicios

- En Mis Notas o en tu diario de finanzas personales, registra tus experiencias con la inversión. ¿Qué inversiones has hecho y cuánto has invertido? ¿Qué acciones, bonos, fondos u otros instrumentos, descritos en esta sección, tiene ahora (o tenía en el pasado)? ¿Cómo se tomaron las decisiones sobre sus inversiones y quién las tomó? Si no has tenido experiencia personal con la inversión, explica tus razones. ¿Qué razones podrías tener para invertir (o no) en el futuro?

- ¿Sobre cuántas bolsas existen en el mundo? ¿Qué región geográfica tiene el mayor número de intercambios? Características de muestra de las bolsas de valores de cada continente en www.TDD.lt/slnews/stock_excha... Exchanges.htm. ¿Qué características comparten todas las bolsas?

- ¿Qué es una casa de corretaje y cuándo usarías un corredor? Descúbrelo en http://www.wisegeek.com/what-is-a-brokerage-house.htm. Casas de corretaje de muestra que anuncian en línea. ¿Qué productos y servicios básicos ofrecen todas las corredurías? De acuerdo con la asesoría en gti.cuna.org/18592/hojas de trabajo... ate_broker.pdf, ¿cuál es la mejor manera de elegir un broker? Discuta corredores con compañeros de clase para desarrollar una lista de diez preguntas que le gustaría hacerle a un corredor antes de abrir una cuenta. (Pista: Busque en el Motley Fool's 2009 “Brokerage Questions for Beginners” en http://www.fool.com.)

- Visite la Bolsa Mercantil de Chicago en http://www.cmegroup.com/. ¿Cuáles son algunos ejemplos de commodities en el CME que teóricamente podrían formar parte de su cartera de inversiones? ¿En qué producto energético se especializa el CME? ¿Podría invertir en si una moneda extranjera subirá o bajará en relación con otra moneda? ¿Podrías invertir en si las tasas de interés subirán o bajarán? ¿Podrías invertir en cómo cambiará el clima?

- Un ejemplo de ingeniería financiera es el derivado conocido como la permuta de impago de crédito, una forma de seguro contra impagos en instrumentos financieros subyacentes, por ejemplo, pagar por impagos en pagos de préstamos. De acuerdo con el informe del Senador Harkin (D-Iowa) 2009 en www.iowapolitics.com/index. IMLd=article=160768, ¿por qué los derivados como las permutas de impago crediticio y sus mercados deben regularse más rigurosamente? La regulación es un tema político perenne. ¿Cuáles son algunos argumentos a favor y en contra de la regulación o desregulación de los mercados de capitales? ¿Cuáles son las implicaciones de la regulación y desregulación para los inversionistas?