2.7: Categorías y Tipos de Fondos Mutuos

- Page ID

- 69269

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Hace muchas décadas, existían tres tipos de fondos mutuos. Algunos fondos mutuos invirtieron en acciones, algunos invirtieron en bonos y otros invirtieron en un saldo de acciones y bonos. Los fondos mutuos que invirtieron en acciones se denominaron fondos mutuos de acciones. Los fondos mutuos que invirtieron en bonos se llamaban fondos mutuos de bonos. Y los fondos mutuos que invirtieron en una mezcla de acciones y bonos se llamaban fondos mutuos equilibrados. La vida era sencilla.

La vida ya no es tan simple.

Lo que sigue es un catálogo de las categorías más amplias de fondos mutuos. Hay muchos, muchos más. Estudie y aprenda y memorice estas grandes categorías y sepa que todas las demás son variaciones sobre estos temas principales. Querrás tener la hoja Scramble de Tipos de Fondos Mutuos adjunta disponible para ayudar. Te recomendamos que imprimas una copia para tu referencia mientras lees y ves la presentación.

Fondos Mutuos de Acciones

En nuestra discusión sobre los fondos mutuos de acciones, vamos a utilizar una analogía que puede o no ayudarte. Si ayuda, genial. Si no ayuda por favor acepta nuestras disculpas y simplemente ignóralas. Vamos a comparar las opciones de fondos mutuos de acciones con una mesa de buffet y comenzaremos con los fondos mutuos de acciones más riesgosos ‒ las ofertas más picantes ‒ y pasaremos a los fondos mutuos de acciones menos riesgosos ‒ los artículos más aburridos, a menudo ignorados, en la mesa del buffet.

Los fondos mutuos de acciones más riesgosos se denominan fondos de crecimiento agresivo. Estos fondos buscan ganancias de capital descomunales invirtiendo principalmente en empresas que están experimentando el mayor crecimiento en los mercados. También suelen realizar operaciones extensas para intentar ofrecer resultados llamativos a corto plazo. Aunque los fondos suelen reportar excelentes rendimientos en algunos años, como cabría esperar, también son los fondos que caerán más rápido y más lejos cuando los mercados tropecen. Estos fondos son los picantes jalapeños y chiles habaneros del mundo de los fondos mutuos. Cuando visitamos la mesa del buffet, ¿llenamos nuestros platos con solo los alimentos más picantes? No, la mayoría de nosotros ponemos un poco de especias en nuestros platillos, tal vez 10% o incluso 20%. Entonces debería ser con fondos mutuos de crecimiento agresivo.

Sin embargo, algunas personas aventureras pueden decidir llenar sus platos con las alternativas de fondos mutuos más picantes. De ahí que también deben estar preparados para las inevitables bajadas. Aquí radica el peligro con los fondos de crecimiento agresivos. Alguien que acaba de comenzar en el mundo de la inversión podría echar un vistazo a los resultados a largo plazo de los fondos en su plan 401k patrocinado por el empleador en el trabajo y decir: “¡Mira esto! El Fondo Agresivo Getritch, Quik y Retyre tiene los rendimientos más altos de todas las opciones. ¡Eso es lo que quiero!” ¿Entiende esta persona los riesgos que está tomando? ¿Están preparados emocionalmente para los hundimientos como montañas rusas que están en su futuro? ¿Sacarán su dinero del fondo en el peor momento posible, después de una caída del 30% o 40% o 50% o más?

Para empeorar las cosas, hay una o dos categorías de fondos mutuos que son más riesgosos que los fondos de crecimiento agresivos. A menudo tienen “Ultra” o “Pro” en sus nombres. Utilizan estrategias exóticas para potenciar los rendimientos positivos del fondo. Como era de esperar, esas estrategias exóticas también pueden potenciar los rendimientos negativos. ¿Recuerdas el fondo Janus 20 que solo contaba con 20 acciones para disminuir la diversificación a la menor cantidad permitida por la ley? ¿Recuerda también que el fondo mutuo Janus 20 se fusionó en otro fondo mutuo para enterrar la evidencia de rendimientos insatisfactorios para los inversionistas? Los fondos mutuos agresivos exhibirán una volatilidad severa. Y si recuerdas, la volatilidad es el eufemismo de nuestra industria para: “¡Sí, perdí mucho dinero!”

Nuestra segunda categoría consiste en fondos mutuos de crecimiento. Al igual que sus hermanos de crecimiento agresivo, los fondos mutuos de crecimiento invertirán principalmente en empresas con perspectivas de crecimiento superiores a la economía y la mayoría de las acciones. A diferencia de sus hermanos de crecimiento agresivo, por lo general no toman el mismo nivel de riesgo que sus hermanos de crecimiento agresivo. No obstante, seguirán demostrando una fuerte volatilidad. ¡Siguen picantes! Los inversionistas prudentes a largo plazo harían bien en moderar su entusiasmo y limitar sus asignaciones de fondos mutuos de crecimiento al 20% al 40% de su cartera general.

Aquí es donde empieza a complicarse y verás lo complicado que puede ser categorizar los fondos mutuos. Una tercera categoría de fondos mutuos consiste en fondos de apreciación de capital. La apreciación del capital es solo un término genérico que describe un aumento en el valor de una inversión. Por lo tanto, los fondos de apreciación del capital buscan el crecimiento del capital a largo Buscan incrementar el valor de tu inversión. Entonces, ¿en qué se diferencia eso de un fondo de crecimiento o de crecimiento agresivo? Las diferencias son muy sutiles. La mayoría de los fondos de crecimiento y fondos de crecimiento agresivos tendrán una provisión en su prospecto que establece que invertirán principalmente en acciones de crecimiento, permaneciendo generalmente entre 80% y 100% invertidos en este tipo de empresas. Los fondos de apreciación de capital pueden invertir en lo que quieran y en cualquier lugar que quieran. Pueden invertir en empresas de crecimiento lento o empresas desfavorables si los gestores de inversiones consideran que existe la oportunidad de que el valor de la compañía suba por cualquier razón. Otra analogía que podemos usar es que los fondos de apreciación de capital pintan con un pincel amplio y pueden invertir en cualquier tipo de empresa mientras que los fondos de crecimiento y crecimiento agresivo pintan con un pincel estrecho y principalmente eligen empresas en crecimiento.

Si te refieres a la hoja de revuelo de fondos mutuos, verás que mostramos los fondos de apreciación de capital envolviendo los fondos de crecimiento y crecimiento agresivos. Normalmente se asocian con fondos de crecimiento y crecimiento agresivos pero técnicamente no son lo mismo. En general, tienden a ser tan riesgosos como el crecimiento y los fondos de crecimiento agresivos aunque no siempre. El conocido Fidelity Magellan Fund es un fondo de apreciación de capital. Fue administrado por el afamado inversionista Peter Lynch de 1977 a 1990 y devolvió un asombroso rendimiento anual del 29%. El señor Lynch fue muy bueno eligiendo todo tipo de empresas, crecimiento y no crecimiento, que tuvieran potencial de apreciación del capital.

Otro ejemplo más de la confusión inherente a la industria de fondos mutuos es el hecho de que uno de los fondos de apreciación de capital más antiguos y mayores del país se llama The Growth Fund of America. Si abordaste a los gestores de fondos de The Growth Fund of America y les preguntaste cómo dan cuenta de la aparente inconsistencia con respecto al nombre de su fondo, ellos contrarrestarían, “Disculpen. El Growth Fund of America fue nombrado mucho antes de que surgiera la categoría de fondo de apreciación de capital en la industria”. Esto es común a la hora de investigar e invertir en fondos mutuos. La industria ni siquiera puede decidir cuál es la mejor manera de categorizar los miles de fondos disponibles.

La siguiente categoría de fondos mutuos de acciones se llama crecimiento e ingresos. Estos fondos invierten principalmente en acciones para el crecimiento del capital y los ingresos por dividendos. La mayoría de los fondos enfatizan las ganancias de capital mientras que algunos pueden enfatizar el crecimiento de los ingresos por dividendos El administrador del fondo también puede en ocasiones poseer bonos para aumentar los ingresos cuando creen que la oportunidad de ingresos le falta de las acciones. También a veces se les conoce como fondos de mezcla. Veremos que algunos en la industria utilizan el término fondo de mezcla para designar otra categoría que cubriremos más adelante. Para complicar aún más la categorización de los fondos mutuos, algunos se referirán a los fondos de crecimiento e ingresos como fondos de valor. Refiriéndose a la hoja de revuelo de fondos mutuos, vemos que hemos envuelto los términos mezcla y valor alrededor del término crecimiento e ingresos. Discutiremos la sutil diferencia y usos de los términos mezcla y valor en el mundo de las inversiones más adelante.

¿Dónde encontraremos los fondos de crecimiento e ingresos en nuestra mesa de buffet? Estos fondos son los principales platos principales. Son los platillos de pasta, la carne y las papas, la lasaña. La mayoría de las personas tendrán desde el 50% hasta el 75% o incluso el 100% de su plato lleno con el plato principal y así es con fondos de crecimiento e ingresos, especialmente los adultos más jóvenes hasta finales de los 30, estos fondos exhibirán menos volatilidad que sus hermanos más riesgosos descritos anteriormente. Sin embargo, a menudo tienen rendimientos muy cercanos o a la par con el crecimiento y los fondos de crecimiento agresivos. Un fondo mutuo de acciones de crecimiento e ingresos bien administrado es una excelente opción para lo que a veces se llama un fondo mutuo básico para su cartera. Nada menos que Sir John Templeton, fundador de The Templeton Funds (ahora fusionado con FranklinTempleton), creía que si fueras dueño de un solo fondo durante tus años laborales, debería ser un fondo mutuo de acciones de crecimiento e ingresos globales.

La última categoría de fondos mutuos de acciones es el ingreso de capital. Recordemos que la equidad es otro término para las acciones y que los ingresos por acciones son en forma de dividendos. Se trata de fondos mutuos que principalmente buscan ingresos de acciones. El gestor de inversiones también puede utilizar bonos para aumentar los ingresos. Los fondos de renta variable son los fondos de inversión de acciones menos riesgosos. Invierten principalmente en empresas de crecimiento lento que están pagando generosos dividendos. Estos fondos no participarán en las festividades cuando los mercados se disparen al alza. Por otro lado, suelen aguantar muy bien cuando hay una recesión del mercado o una caída. Siguen siendo fondos mutuos de acciones; bajarán en pánico pero no caerán ni cerca de los fondos bursátiles descritos anteriormente.

¿No sería más descriptivo utilizar el término fondos de dividendos bursátiles? Una vez más, pedimos disculpas en nombre de nuestra industria. A menudo usamos términos muy confusos, vagos y obtusos para describir una inversión en lugar de descripciones más de sentido común. Es por ello que te necesitamos, Estimados Estudiantes, para que te conviertas en los Gurús de la Inversión para tus amigos, familiares y compañeros de trabajo. ¡Ellos necesitan tu ayuda y orientación! ¡Quédate con nosotros, Gurús de la Inversión en Aumento!

En nuestra analogía buffet, los fondos de renta variable son la avena, el brócoli, los frijoles lima, las cosas que tu madre siempre te decía que comieras cuando eras niño. Los fondos de renta variable no son emocionantes pero son muy buenos para nosotros, especialmente cuando ingresamos a nuestros finales de los 40', nuestros 50's y más allá. Una disminución del 30% en un fondo de renta variable es mucho más fácil de soportar para los inversores de mediana edad que una disminución del 70% en un fondo mutuo de crecimiento agresivo. Esto es exactamente lo que sucedió durante la manía de Internet de finales de la década de 1990 cuando los fondos de renta variable se retrasaron mal en el mercado y fueron burlados como inversiones estodgy, aburridas, fuera de contacto que invirtieron en empresas de “Old Economy”. En el posterior mercado bajista de crisis de Internet de 2000 a 2002, a los fondos de renta variable les fue muy bien, algunos incluso subieron ya que muchos fondos de crecimiento agresivo perdieron 70%, 80% e incluso 90% de su valor.

Hemos pasado de ser los fondos mutuos más riesgosos a los menos riesgosos. Ahora es el momento de agregar otros dos tipos de categorías, la capitalización de mercado y la domesticidad. La capitalización de mercado se refiere al tamaño de las empresas. Discutiremos este concepto en detalle en nuestro próximo capítulo. Hay tres categorías amplias de capitalización de mercado, generalmente conocidas como gran capitalización, media capitalización y pequeña capitalización. Se refieren a grandes empresas, medianas y pequeñas empresas. En general, los fondos mutuos de acciones de grandes empresas presentan el menor riesgo, mientras que los fondos mutuos de acciones de pequeñas empresas exhiben el mayor riesgo Por supuesto, los fondos mutuos de empresas medianas se encuentran en algún punto intermedio pero normalmente están más cerca de sus primos de pequeñas empresas en lo que respecta al riesgo.

La domesticidad de un fondo mutuo se refiere al lugar donde se basan las inversiones en acciones. Las tres categorías amplias son nacionales, globales e internacionales, también llamadas extranjeras o extranjeras. Recordemos que el término doméstico se refiere a inversiones que tienen su sede en Estados Unidos, global se refiere a inversiones basadas en cualquier parte del mundo, e internacionales describe inversiones con sede fuera de Estados Unidos. Hace décadas, la sabiduría convencional era que los fondos nacionales eran los menos riesgosos, los fondos internacionales eran los más riesgosos y los fondos globales estaban en algún punto intermedio. También recordamos de nuestra discusión en el primer capítulo que estas distinciones no son tan importantes y pronunciadas como antes lo fueron. El mundo es efectivamente un lugar muy pequeño económicamente en estos días.

Lo que hizo la industria fue superponer estos dos tipos de categorías encima del primer tipo de categoría. Consulte la hoja de scramble de fondos mutuos. En sus esfuerzos por ser más competitivos, una compañía de fondos mutuos ofrecería un fondo de crecimiento global de gran capitalización o un fondo de crecimiento agresivo doméstico de pequeña capitalización. Escoja uno de la columna A, uno de la columna B y otro de la columna C. Y claro, si una compañía de fondos mutuos lo hace, muchos otros creen que necesitan seguir su ejemplo. ¿Ves cómo terminó la industria con aproximadamente 12 mil fondos mutuos diferentes? Pide a tu profesor de estadística que te ayude a calcular cuántas permutaciones hay para todas las combinaciones posibles.

¡Espera! ¡Hay más! Hay fondos mutuos de acciones regionales que invierten en cierta región del mundo como América Latina, los países nórdicos, Canadá, Japón y el Lejano Oriente. Hay fondos mutuos bursátiles de mercados emergentes que invierten en países en desarrollo como India, Brasil, Filipinas, Rusia y China. Solía haber un fondo de inversión que invertía sólo en empresas con sede en California pero ese fondo parece haber desaparecido. Tras el análisis, esta en realidad no era una idea tan excéntrica. California por sí misma se ubica como la quinta economía mundial más grande, por delante de la India y detrás de Alemania. (Si alguien puede descubrir lo que pasó con este fondo, comuníquese con nosotros.)

También hay fondos mutuos de acciones que invierten en empresas basadas en apenas un determinado sector de la economía como la energía o bienes raíces o las comunicaciones inalámbricas. A estos se les llama fondos del sector. Tanto los fondos mutuos regionales como los fondos sectoriales son un intento de mejorar los rendimientos concentrando la cartera del inversionista. Algunos inversionistas pueden tener algún conocimiento íntimo de la región o del sector de la economía. Si eso es así, entonces, al igual que los fondos de crecimiento agresivos, colocar el 10% o tal vez incluso hasta el 20% de su cartera puede ser una opción decente siempre que esté al tanto de los riesgos. Sin embargo, los inversionistas utilizamos fondos mutuos para diversificar, no concentrar, nuestras carteras. En general, los fondos regionales y sectoriales deben ser evitados por inversionistas prudentes y orientados a largo plazo.

Una última categoría de fondos mutuos de acciones consiste en fondos mutuos que utilizan la sincronización del mercado como su estrategia principal. Discutiremos el momento del mercado como estrategia en nuestro próximo capítulo sobre acciones. Baste decir que solo los especuladores y comerciantes deberían considerar alguna vez la sincronización del mercado. Los inversionistas prudentes y orientados a largo plazo nunca deben mencionar el momento del mercado en una empresa educada.

Hemos abarcado el mundo de los fondos mutuos de acciones. Estudia estas categorías a fondo. Es hora de dirigir nuestra atención a los fondos mutuos de bonos.

Fondos Mutuos de Bonos

Los fondos mutuos de bonos invierten principalmente en títulos de renta fija. Recordemos que los bonos son esencialmente préstamos a corporaciones, municipios estatales y locales, y al gobierno federal. Los inversionistas en bonos prestan su dinero al emisor de bonos, a la corporación, al municipio estatal o local, o al gobierno federal. A cambio, el emisor de bonos acepta pagar intereses al inversionista de bonos y eventualmente reembolsar el principal. Los bonos, y por lo tanto los fondos mutuos de bonos, son mucho menos riesgosos que los fondos Veremos más adelante que los bonos a menudo se mueven en la dirección opuesta a las acciones. Cuando las acciones están experimentando una recesión del mercado, los bonos a menudo suben, o al menos mantienen su valor. De ahí que muchos inversionistas utilicen fondos mutuos de bonos para la estabilidad y preservación del capital. En la siguiente discusión, como hicimos con los fondos mutuos de acciones, comenzaremos con los fondos mutuos de bonos más riesgosos y luego pasaremos a los menos riesgosos.

Los fondos mutuos de bonos más riesgosos son los fondos de bonos de alto rendimiento. Este es el nombre educado. Por lo general, estos fondos se conocen como fondos de bonos “basura”. Los bonos de alto rendimiento también se conocen como bonos basura, bonos especulativos, bonos en dificultades y bonos sin grado de inversión. Pagan tasas de interés mucho más altas. A estas alturas, obviamente entiendes por qué. Estos bonos son emitidos por entidades que tienen baja posición crediticia y, en muchos casos, están en peligro de incumplimiento. El default es otro término educado que utilizamos en la industria para un individuo o entidad que no puede cumplir con las promesas financieras que hizo. Los fondos de bonos de alto rendimiento suelen invertir en los bonos de corporaciones que están en peligro, pero también hay fondos de bonos municipales de alto rendimiento que invierten en gobiernos estatales y locales y entidades que también están en peligro.

Los fondos mutuos de bonos “basura” de alto rendimiento también tienen una característica a diferencia de otros fondos de bonos; tienden a seguir el mercado de valores hacia arriba y hacia abajo. Esto es contrario a la mayoría de los otros fondos de bonos. Sin embargo, cuando se investiga más a fondo, tiene sentido. A menudo, el mercado de valores cae en respuesta a la caída de las condiciones económicas. Cuando las condiciones económicas están cayendo, las empresas que están en apuros corren mucho más peligro de incumplirse. Por lo tanto, los bonos “basura” de alto rendimiento que pueblan los fondos mutuos de bonos “basura” de alto rendimiento tienen más probabilidades de incumplirse y los fondos mutuos de bonos “basura” de alto rendimiento sufren junto con el mercado de valores y los fondos mutuos de acciones. Cuando las condiciones económicas mejoran, las acciones y el mercado de valores suelen repuntar y también lo hacen los bonos “basura” de alto rendimiento. Decimos que los fondos mutuos de bonos “basura” de alto rendimiento están correlacionados positivamente con el mercado de valores y los fondos mutuos bursátiles. Discutiremos la correlación con más detalle más adelante en nuestro viaje juntos.

La siguiente categoría de fondos de bonos consiste en fondos mutuos de bonos corporativos. Las corporaciones piden dinero prestado por muchas de las mismas razones por las que tú y yo pedimos dinero prestado; la diferencia es que los números son órdenes de magnitud mayores. La mayoría de los individuos pagan sus deudas y eso es cierto para la mayoría de las corporaciones. Con la excepción de los fondos de bonos “basura” de alto rendimiento descritos anteriormente, la mayoría de los fondos mutuos de bonos corporativos tienen un largo historial de obtención de ingresos por intereses y devolución de reembolsos de capital a inversionistas de fondos de bonos.

Hay una advertencia que hay que abordar aquí. Desde la Crisis Financiera Global de 2008, las tasas de interés de muchos bonos han caído a niveles no vistos desde la Gran Depresión. Los inversionistas de fondos mutuos de bonos estuvieron acostumbrados a obtener rendimientos anuales del 5% o 6% o más durante décadas. Se volvieron descontentos con los rendimientos del 2% o 3% o menores que ahora estaban devolviendo sus fondos de bonos corporativos. En respuesta, muchos administradores de dinero de fondos mutuos de bonos corporativos comenzaron a incorporar bonos corporativos de menor calidad crediticia, incluidos algunos que serían categorizados como bonos “basura” angustiados y de alto rendimiento. En la industria, esto se conoce como estiramiento para el rendimiento. Esto llevó a Morningstar, la compañía de investigación e informes de fondos mutuos, a crear fondos de bonos separados en dos nuevas categorías, core y core plus. El término core-plus es engañoso, ya que podría tentar a los posibles inversores de fondos mutuos de bonos a creer que los fondos básicos son de alguna manera de mayor calidad o mejor calidad que los fondos básicos. En realidad, exactamente lo contrario es el caso. Los fondos core plus son los fondos que incorporan bonos de mayor rendimiento pero de menor calidad en sus carteras.

Deslizando el espectro de riesgo versus recompensa a nuestra siguiente categoría, encontramos fondos mutuos de bonos municipales. Estos fondos invierten en los bonos emitidos por municipios estatales y locales, como estados, ciudades, condados, distritos escolares, autoridades de puentes y aguas, y otras entidades gubernamentales locales. En general, estos gobiernos e instituciones sufrirán el incumplimiento muchas menos veces que las corporaciones. Algunos fondos mutuos de bonos municipales incluso invertirán en bonos municipales que estén asegurados para reducir aún más el riesgo de incumplimiento.

Uno de los principales beneficios de invertir en fondos mutuos de bonos municipales es que los intereses de los bonos municipales están exentos de impuestos a nivel Federal. Esto hace que los bonos municipales y los fondos mutuos de bonos municipales sean muy populares entre los inversionistas de alto patrimonio neto en rangos fiscales más altos. Además, si un inversionista elige un fondo de bonos municipales que invierte en bonos municipales domiciliados en su estado de residencia, los intereses del bono municipal también estarán exentos de impuestos a nivel estatal y local. De ahí que los fondos de bonos municipales específicos del estado a menudo se denominan dobles exentos de impuestos. Debido a esta ventaja fiscal, es difícil comparar los rendimientos de los fondos de bonos municipales con otros fondos de bonos. Posteriormente, aprenderemos a calcular el rendimiento imponible equivalente de los bonos municipales y fondos de bonos municipales. El rendimiento equivalente imponible nos permitirá comparar los fondos de bonos municipales con otros fondos de bonos.

Las dos categorías siguientes consisten en bonos que son emitidos por el Tesoro de los Estados Unidos o una organización que de alguna manera está respaldada o asociada con el gobierno de Estados Unidos. A lo largo de las décadas, el gobierno de Estados Unidos fletó diversas instituciones privadas como Fannie Mae y Freddie Mac y otras entidades similares. Sus propósitos eran emitir bonos para recaudar fondos para metas tan dignas como aumentar la propiedad de la vivienda y ofrecer préstamos estudiantiles. Los representantes en el Poder Legislativo de Estados Unidos, el Congreso, y el Poder Ejecutivo de Gobierno, la Casa Blanca, siempre sostuvieron que estas instituciones estaban separadas del gobierno de Estados Unidos. De ninguna manera se le pediría alguna vez al contribuyente de Estados Unidos que los rescindiera por incumplimiento. A lo largo de los años, la comunidad inversora nunca creyó estas afirmaciones. Los bonos emitidos por las organizaciones se consideraban normalmente tan seguros como los del Tesoro de los Estados Unidos.

En la Crisis Financiera Global de 2008, se comprobó la creencia de la comunidad inversora. Cuando Fannie Mae y Freddie Mac y otros estaban en peligro de incumplimiento, nada menos que el Tesoro de Estados Unidos acudió al rescate. Al momento de escribir esto, estas empresas siguen bajo la protección de la Tesorería de Estados Unidos. Agradecidamente, han regresado del borde del desastre y ahora agregan miles de millones de dólares de ganancias a Hacienda cada año. Si bien a menudo se habla mucho de lo importante que es para el gobierno librarse de estas instituciones, hay muy poco acuerdo sobre cómo se debe hacer. Consulte a su profesor de Ciencias Políticas para una mayor discusión sobre esta situación fastidiante.

La última categoría consiste en fondos mutuos de bonos del Tesoro de Estados Unidos. También a menudo se les conoce como fondos de bonos del gobierno. Estos conllevan la menor cantidad de riesgo de impago. El Tesoro de Estados Unidos nunca ha incumplido y es seguro decir que nunca va a fallar en nuestras vidas. A lo largo de las últimas décadas, el tema de elevar el techo de la deuda ha llegado a la noticia. Ha habido momentos en los que políticos alborotadores de contiendas han amenazado el incumplimiento al no permitir que se eleve el techo de la deuda. Esto es puro teatro político. El gobierno de Estados Unidos pagará sus deudas. De hecho, hay expertos constitucionales que argumentan que el techo de la deuda es una artimaña y puede ser ignorado por Hacienda. La Enmienda 14 a la Constitución establece, “la validez de la deuda pública de Estados Unidos, autorizada por ley... no será cuestionada”. Este es otro asunto delicado para su sufrido profesor de Ciencias Políticas.

Un aspecto a menudo pasado por alto de los fondos mutuos de bonos del Tesoro es que el interés de los bonos del Tesoro está exento de impuestos estatales y locales. De ahí que los intereses de los fondos de bonos del Tesoro también estén exentos de impuestos estatales y locales. Este es un beneficio importante para aquellos inversionistas en estados con mayores impuestos como California y Nueva York.

Como hicimos con los fondos mutuos de acciones, superpondremos dos tipos adicionales de categorías, la domesticidad y el vencimiento de los fondos de bonos. Las categorías de domesticidad son idénticas a las categorías de fondos mutuos de acciones, es decir, nacional, global e internacional, al igual que el perfil riesgo versus recompensa. El segundo tipo de categoría se refiere al vencimiento del bono dentro del fondo mutuo de bonos. ¿Cuándo pagarán los bonos su principal? Hay tres categorías amplias, a largo plazo, a mediano plazo y a corto plazo. Los fondos de bonos a largo plazo suelen tener bonos que vencerán en 7, 10, 20 y hasta 30 años. Los fondos de bonos a mediano plazo favorecen los bonos que maduran en aproximadamente 3 a 5 años. Y los fondos de bonos a corto plazo llenarán sus fondos con vencimiento de bonos en 1 a 2 a 3 años.

Con respecto a los perfiles de riesgo versus recompensa, uno podría verse tentado a relacionar estas categorías con las categorías de capitalización grande, mediana y pequeña capitalización de los fondos mutuos de acciones. Grande y largo ambos comienzan con la letra L, pequeño y corto ambos comienzan con la letra S, y los términos medio e intermedio son muy similares, ¿verdad? La realidad es que son exactamente lo contrario el uno del otro. Los fondos de bonos a largo plazo son los más riesgosos y ofrecen los mayores rendimientos, los fondos de bonos a corto plazo son los menos riesgosos y ofrecen los menores rendimientos, y los fondos de bonos a mediano plazo caen en algún lugar entre los dos. Tras una investigación más profunda, este escenario encaja con los hechos. Con respecto a prestar su dinero a otros, cuanto más largo sea el marco de tiempo, más oportunidades habrá de eventos adversos. De ahí que los inversionistas requerirían una mayor tasa de rendimiento. Lo contrario es cierto para marcos de tiempo más cortos. De hecho, los fondos de bonos a corto plazo comienzan a parecerse a valores a corto plazo como los fondos mutuos del mercado monetario a medida que los vencimientos se acercan cada vez más a horizontes temporales a corto plazo como tres, seis o nueve meses.

Como lo hicieron en el mundo de los fondos mutuos de acciones, la industria de fondos mutuos es culpable de la misma fragmentación en el mundo de los fondos mutuos de bonos. Según la industria, más opciones es obviamente mejor y así experimentamos la misma explosión de permutaciones y combinaciones de fondos mutuos de bonos como vimos con los fondos mutuos de acciones. Refiriéndose de nuevo a la hoja de revuelo de fondos mutuos, elegimos al azar una categoría de la columna A, una de la columna B, y otra de la columna C y, he aquí, sacamos adelante un mítico fondo de bonos de alto rendimiento doméstico, a largo plazo, solo una de docenas y docenas de variaciones. La industria de fondos mutuos hizo lo mismo, pero sus creaciones son fondos fácticos que contribuyen al mayor desconcierto que es elegir un fondo mutuo.

Fondos Balanceados

La siguiente categoría de fondos mutuos son los fondos balanceados. Los fondos balanceados tradicionalmente ofrecen un saldo de acciones y bonos y son una de las categorías originales de fondos mutuos. En efecto, el fondo equilibrado más antiguo de la nación existe desde 1929, por lo que la idea de combinar acciones y bonos no es nueva. Ya que dijimos que estaríamos pasando de los más riesgosos a los menos riesgosos, uno podría tener la tentación de exclamar: “¡Espera un minuto! Si combinas acciones y bonos, ¿la inversión resultante no sería menos riesgosa que las acciones sino más riesgosa que los bonos?” La respuesta es no. Los fondos balanceados suelen presentar menos riesgo que los fondos mutuos de acciones o los fondos mutuos de bonos. La razón tiene que ver con el historial de movimientos de precios de acciones y bonos. Aunque cada recesión del mercado es diferente, en el pasado, a menudo cuando el mercado de valores cayó, el mercado de bonos subió o al menos se mantuvo relativamente estable. Discutiremos este fenómeno con más detalle mucho más adelante. Tiene que ver con la correlación negativa mencionada de precios de acciones y bonos.

Por lo general, los fondos balanceados tendrán una asignación aproximada de 60% de acciones y 40% de bonos. El asesor de inversiones puede ajustar la asignación según lo justifiquen las condiciones de la economía y los mercados bursátiles y de bonos, pero en general, los gestores de dinero responsables se esfuerzan por mantenerse equilibrados Uno de los fondos balanceados más antiguos y mayores de la nación afirma en su folleto que el fondo es “administrado como el programa completo de inversión estadounidense de un inversor prudente”. Nunca pueden ser más de 75% acciones, 25% bonos o menos de 50% acciones, 50% bonos.

Los fondos equilibrados no son inmunes a la confusión y desconcierto endémicos en la industria de fondos mutuos. Una categoría de fondos mutuos que está estrechamente asociada con los fondos balanceados son los fondos de asignación de activos. Los fondos de asignación de activos distribuyen el dinero de sus inversores entre acciones, bonos y valores del mercado monetario. Son similares a los fondos balanceados, sin embargo, el asesor de inversiones a menudo intenta con más diligencia “afinar” la asignación a medida que cambian las condiciones del mercado. Mientras que un fondo equilibrado generalmente se mantiene alrededor de 60% de acciones y 40% de bonos, un fondo de asignación de activos podría intentar mover dinero a efectivo cuando pensaban que los mercados de acciones y bonos podrían caer. O podrían mover todos los activos a acciones si creyeran que el mercado de valores estaba listo para avanzar. Los críticos a veces acusan a algunos administradores de fondos de asignación de activos de ser temporizadores sigilosos A pesar de todo su bombo, los rendimientos de muchos fondos de asignación de activos están muy cerca de los fondos equilibrados. Algunos fondos de asignación de activos siguen los fondos equilibrados considerablemente porque “cronometraron mal el mercado”.

A la confusión con respecto a los fondos balanceados se suma la tendencia de algunos en la industria a describir también a los fondos balanceados como fondos combinados. Recordemos que el término fondos combinados también se utilizó para describir los fondos mutuos de crecimiento e ingresos de acciones. Sin embargo, incluso con todas las distracciones inquietantes que lo acompañan, los fondos equilibrados bien administrados son una opción prudente para los inversores, especialmente para aquellos que están nerviosos por invertir solo en el mercado de valores. También se convierten en excelentes opciones para quienes están jubilados que se encuentran en buen estado de salud con estadísticamente muchos años de vida por delante. Los fondos equilibrados nos permiten comer razonablemente bien y dormir razonablemente bien.

Fondos de inversión del mercado monetario

La categoría de fondos mutuos con menor riesgo son los fondos mutuos del mercado monetario. Cubrimos los fondos mutuos del mercado monetario, generalmente denominados mercados monetarios, en detalle en el capítulo 1 de la sección sobre valores a corto plazo. A revisar, aunque los fondos mutuos del mercado monetario no están garantizados por una entidad del gobierno federal, son muy seguros. Y ahora entendemos que las inversiones de bajo riesgo van acompañadas de bajos rendimientos. Actualmente, al momento de escribir este artículo, los fondos mutuos del mercado monetario están pagando intereses cercanos al cero por ciento. Los fondos mutuos del mercado monetario son un lugar para estacionar tu dinero a corto plazo.

Hemos recorrido por las principales categorías de fondos mutuos, desde los más riesgosos hasta los menos riesgosos. Ahora es el momento de dirigir nuestra atención a algunas otras categorías de interés.

Fondos Mutuos de Fondos Mutuos

Era inevitable. Sabes que tenía que pasar. Ahora hay fondos mutuos que invierten en otros fondos mutuos. Algunos podrían levantar las manos frustrados y exclamar que la industria simplemente se ha vuelto loca. No obstante, tras una investigación más profunda, encontramos que existen razones legítimas para estos llamados fondos de fondos. Muchos empleadores ofrecen planes de retiro patrocinados por el empleador como planes 401k o 403b a sus empleados. En un esfuerzo por promover a sus empleados para que ahorren para su jubilación, los empleadores suelen colocar automáticamente 3% o 4% o 5% de los salarios de los empleados en el plan. El empleado siempre tiene la opción de “opt-out” del plan pero la evidencia empírica ha demostrado que los empleados tienden a permitir que la inercia siga su curso y los ahorros para la jubilación continúan con interrupción. Había, sin embargo, un grave problema con este sistema que se refería a la elección de las inversiones.

Siempre que se recomiende una opción de inversión, ya sea explícita o implícitamente, si el inversionista no está satisfecho con la elección, siempre existe la posibilidad de que el inversionista pueda demandar a la persona u organización que hizo la recomendación. El inversionista podrá afirmar que la inversión no fue adecuada a sus circunstancias, especialmente si el inversionista experimentó resultados insatisfactorios. Para protegerse de estas acciones legales, los empleadores normalmente colocarían automáticamente los ahorros en inversiones a corto plazo como fondos mutuos del mercado monetario. Estos son muy seguros pero también de muy bajo rendimiento. Para alguien que acaba de comenzar en sus carreras, las inversiones a corto plazo ciertamente no son las opciones más deseables a largo plazo. Hay que hacer algo.

La Ley de Protección a Pensiones de 2006 otorgaba a los empleadores protección legal frente a demandas judiciales si el patrón utilizaba un fondo de fondos apropiado para sus empleados. Estos fondos a menudo se denominan fondos mutuos con fecha objetivo. También van por los nombres objetivo-retiro o ciclo de vida. El gestor de fondos mutuos luego anula un año al nombre. Este año corresponde aproximadamente al año aproximado que un empleado planea jubilarse. Por ejemplo, el Plan de Ahorro de Ahorro para Empleados Federales ofrece sus llamados fondos del ciclo de vida desde Lifecycle 2025, Lifecycle 2030, hasta Lifecycle 2065. El Plan de Ahorro de Ahorro utiliza el año de nacimiento del empleado y elige el fondo Lifecycle apropiado. Para las inversiones subyacentes en los fondos, el gerente elige una mezcla de otros fondos mutuos que sean apropiados para el año en que el empleado planea jubilarse. Cuando el año de jubilación es en un futuro lejano, las inversiones están más orientadas al crecimiento. A medida que se acerca el año de jubilación, las inversiones subyacentes se vuelven cada vez más reacias al riesgo. Por supuesto, el empleado tiene control total sobre sus contribuciones y las inversiones en su cuenta pero como se mencionó, a menudo los empleados simplemente permiten que el sistema tome las decisiones por ellos. El Plan de Ahorro de Ahorro es el tema de una de tus asignaciones del capítulo 2. ¡Disfruta!

Los fondos de fondos también son populares para los inversionistas que ahorran para la educación de un niño con nombres como College 2030 y College 2035. A menudo se emparejan con cuentas de ahorro educativo calificadas para impuestos, como los planes 529. Las ventajas fiscales de estos planes suelen estar sesgadas hacia familias de alto patrimonio neto y altos ingresos. Para muchos otros, una cuenta Roth IRA u otra cuenta podría ser una mejor alternativa.

Fondos de Especialidad “Boutique”

Las categorías de fondos mutuos anteriores constituyen la mayoría de los fondos mutuos disponibles y poseen la gran mayoría de los activos de los inversores. Sin embargo, hay numerosos fondos especializados disponibles. A veces se les conoce como fondos mutuos “boutique”. La competencia en la industria de fondos mutuos es feroz y las nuevas empresas deben hacer todo lo posible para diferenciarse de otros fondos para atraer inversionistas. No es difícil argumentar que muchos de estos intentos han resultado en resultados descabellados y risibles. Ahí estaba el fondo StockCar Stocks que invirtió en empresas que patrocinaban carreras de NASCAR. Ahí estaba el fondo de inversión Pauze Tombstone que invirtió en cementerios, mortuarios y fabricantes de ataúdes. El gestor de inversiones de The Timothy Funds, “evita invertir en empresas que están involucradas en prácticas contrarias a los principios judeo-cristianos”, y que trata de, “recuperar los valores tradicionales estadounidenses”. Para no quedarse atrás, The Amana Funds invierte con principios islámicos principalmente en mente, que incluyen evitar intereses, juegos de azar, pornografía, licores y carne de cerdo. Pero el más tonto de todos los intentos sin duda debe ser The Chicken Little Growth Fund para inversionistas que temían que se caiga el cielo. El hecho siempre es más extraño que la ficción, Estimados lectores.

Obviamente, tales trucos y grandilocuencia deben ser atendidos con algo más que un ojo escéptico por inversionistas prudentes y orientados a largo plazo. No obstante, ha habido algunos fondos de especialidad que pueden merecer atención. Algunos inversionistas quieren invertir en algo más que acciones y bonos y hay fondos mutuos que les permitirán hacerlo. Algunos fondos mutuos del sector invierten en bienes raíces, normalmente a través de Fideicomisos de Inversión Inmobiliaria (REIT). También merecen atención para un selecto grupo de inversionistas agresivos los fondos de materias primas que invierten en activos duros como alimentos y materiales básicos. Nuevamente, el inversor prudente y orientado a largo plazo solo elegiría este tipo de fondo como un pequeño porcentaje de su cartera de inversión general.

ESG - Fondos Ambientales, Sociales y de Gobernanza

Cada década más o menos, surge un nuevo tema en la inversión. La respuesta típica en la industria de fondos mutuos es crear fondos completamente nuevos que tengan el tema en algún lugar en nombre del fondo mutuo. Así es con el nuevo tema de ESG ‒ Ambiental, Social y Gobernanza. La creencia es que las empresas que se adhieren a estos tres atributos superarán a todas las demás empresas que van hacia el futuro. Desde 2019, las entradas a estos fondos han sido sustanciales. Es del orden de decenas de miles de millones de dólares. Y en el mundo de los fondos mutuos, nada tiene éxito como el éxito. Dependiendo de la fuente, hay entre aproximadamente 400 y más de 700 fondos mutuos promocionándose como fondos ESG a mediados de 2021. Tienen nombres como Social Index Fund, USA ESG Select ETF, Green Alpha Fund y Sustainable Future Fund 2025.

ESG no es una moda pasajera. Estas cualidades son importantes y los inversionistas las ignoran a su propio riesgo. El problema es que ESG es complejo y multidimensional. Tratar de casar el cambio climático con los derechos humanos con la compensación ejecutiva y toda otra serie de cuestiones y características puede generar algunos resultados extraños. Hay dos grupos de análisis de terceros que monitorean el mundo ESG y dan calificaciones a empresas en función de su investigación, Morgan Stanley Capital International (MSCI) y Sustainalytics. Sustainalytics es propiedad de Morningstar, la popular compañía de investigación de fondos mutuos que utilizaremos en nuestras asignaciones de capítulos. Para un ejemplo de los resultados contradictorios, considere que MSCI le da a Dollar General una calificación de alto riesgo mientras que Sustainalytics le da a Dollar General una calificación de bajo riesgo. MSCI luego le da a 3M una calificación de bajo riesgo, mientras que Sustainalytics otorga a 3M una calificación de alto riesgo. ¿Quién tiene razón? ¿En quién confías?

Las cualidades ESG deben examinarse en el contexto de todos los demás componentes, aspectos y propiedades de una inversión potencial. Los fondos mutuos bien gestionados con décadas de resultados exitosos ya han incorporado ESG en sus operaciones diarias de investigación. Estas empresas no necesitan crear nuevos fondos mutuos simplemente para sop up entradas de inversionistas desinformados que acaban de ver en Internet que ESG es el Next Big Thing y es mejor que entren ahora mientras que el gettin' es bueno. Si la historia es de algún indicador, muchos de estos nuevos fondos tendrán rendimientos mediocres —o peor— y luego se les cambiará de nombre o se fusionarán con otros fondos. Enterrar las pruebas en la industria de fondos mutuos es una moda que nunca pasa de moda.

Volviendo más a la historia de los fondos mutuos, encontramos que ESG fue anterior a la aparición de Fondos Socialmente Responsables. Algunos Fondos Socialmente Responsables se remontan a muchas décadas atrás. Estos primero tomaron la forma de fondos mutuos que no invertirían en empresas que producían alcohol o tabaco. Entonces a partir de la década de 1970 y más allá, los Fondos Socialmente Responsables comenzaron a evitar empresas que contaminaban, construían sistemas de armas o centrales nucleares, destruían las selvas tropicales, explotaban a sus empleados, etc. ¡Fue sorprendente que quedara alguna empresa en la que invertir! Dejando a un lado la tontería, a muchos Fondos Socialmente Responsables les fue bastante bien por sus inversionistas y llevaron al actual movimiento ESG. Posiblemente como una reacción violenta a los fondos socialmente responsables y sus connotaciones políticas percibidas, existe un fondo mutuo llamado The Vice Fund. ¡Sí! ¡Lo adivinaste! Invierten en tabaco y alcohol y todas las demás desagradables corporativas que se te ocurran como las firmas de juegos de azar y defensa militar. ¿Quién dijo que el mundo de las inversiones era seco y poco interesante?

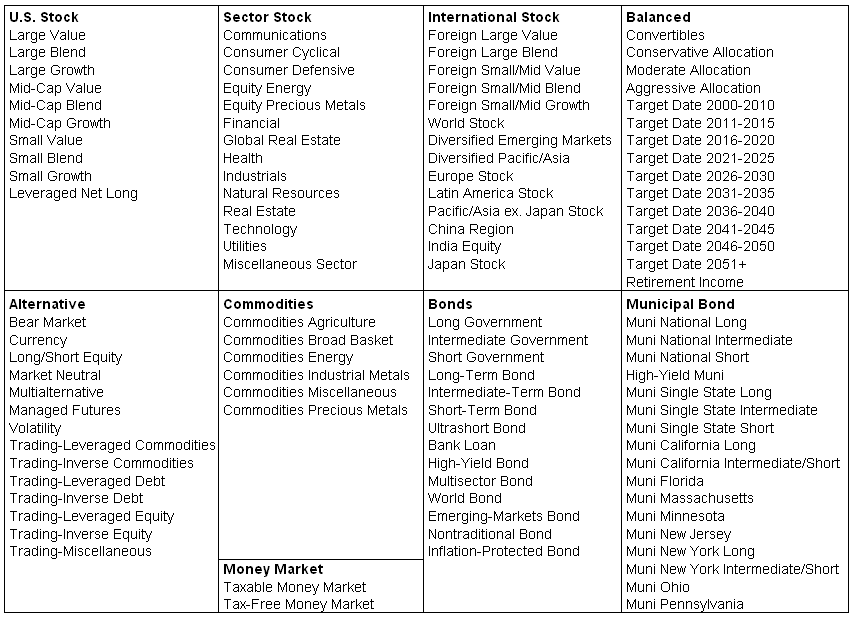

Hemos cubierto las categorías de fondos mutuos más amplias. Hay muchos, muchos más. Por suerte, la mayoría de las otras categorías son subcategorías o subcategorías de las categorías amplias discutidas anteriormente. Memorice las categorías anteriores que hemos cubierto, utilizando la Hoja Scramble de Tipos de Fondos Mutuos como guía de estudio. Mientras tanto, lea la siguiente lista de las categorías de fondos mutuos definidas por Morningstar a mediados de 2021. No, Estimados Estudiantes, nadie te pedirá jamás que los recuerdes a todos.