1.12: Planeación Presupuestaria

- Page ID

- 68515

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Cada proyecto se reduce a dinero. Si tuvieras un presupuesto mayor, probablemente podrías conseguir que más personas hagan tu proyecto más rápidamente y entreguen más. Es por eso que ningún plan de proyecto está completo hasta que se te ocurra un presupuesto. Pero no importa si tu proyecto es grande o pequeño, y no importa cuántos recursos y actividades haya en él, el proceso para averiguar el resultado final es siempre el mismo.

Es importante llegar a estimaciones detalladas para todos los costos del proyecto. Una vez compilado esto, se suman las estimaciones de costos en un plan presupuestal. Ahora es posible rastrear el proyecto de acuerdo a ese presupuesto mientras el trabajo está en curso.

A menudo, cuando entres a un proyecto, ya hay una expectativa de cuánto costará o cuánto tiempo tomará. Cuando haces una estimación al principio del proyecto sin saber mucho al respecto, esa estimación se llama estimación aproximada de orden de magnitud (o estimación de estadio). Esta estimación será más refinada a medida que pase el tiempo y aprendas más sobre el proyecto. Aquí hay algunas herramientas y técnicas para estimar costos:

- Determinación de las tasas de costo de recursos: Todas las personas que trabajarán en el proyecto trabajan a una tasa específica. Cualquier material que utilice para construir el proyecto (por ejemplo, madera o cableado) también se cobrará a una tarifa. Determinar los costos de recursos significa averiguar cuál será la tasa de mano de obra y materiales.

- Análisis de ofertas de proveedores: A veces necesitarás trabajar con un contratista externo para hacer tu proyecto. Incluso podría tener más de una oferta de contratista en el trabajo. Esta herramienta se trata de evaluar esas ofertas y elegir la que aceptarás.

- Análisis de reservas: Es necesario reservar algo de dinero para sobrecostos. Si sabes que tu proyecto corre el riesgo de que ocurra algo caro, es mejor tener algo de efectivo disponible para lidiar con él. El análisis de reservas significa poner algo de dinero en efectivo en caso de sobrecostos.

- Costo de calidad: Deberá calcular el costo de todas sus actividades relacionadas con la calidad en el presupuesto general. Dado que es más barato encontrar errores antes en el proyecto que después, siempre hay costos de calidad asociados con todo lo que produce tu proyecto. El costo de la calidad es solo una forma de rastrear el costo de esas actividades. Es la cantidad de dinero que se necesita para hacer bien el proyecto.

Una vez que aplique todas las herramientas en este proceso, llegará a una estimación de cuánto costará su proyecto. Es importante conservar toda la información de su estimación de respaldo. De esa manera, ya conoces las suposiciones hechas cuando se te ocurrieron los números. Ahora ya estás listo para construir tu plan de presupuesto.

Estimación de costos para comparar y seleccionar proyectos

Durante la fase conceptual en la que se produce la selección de proyectos, los factores económicos son una consideración importante a la hora de elegir entre proyectos competidores. Para comparar las amortizaciones simples o las tasas internas de retorno entre proyectos, se realiza una estimación del costo de cada proyecto. Las estimaciones deben ser lo suficientemente precisas para que las comparaciones sean significativas, pero la cantidad de tiempo y recursos utilizados para realizar las estimaciones debe ser apropiada al tamaño y complejidad del proyecto. Los métodos utilizados para estimar el costo del proyecto durante la fase de selección son generalmente más rápidos y consumen menos recursos que los utilizados para crear estimaciones detalladas en fases posteriores. Se basan más en el juicio experto de gerentes experimentados que pueden hacer estimaciones precisas con información menos detallada. Las estimaciones en las primeras etapas de selección de proyectos generalmente se basan en información de proyectos anteriores que se puede ajustar, escalar, para que coincida con el tamaño y complejidad del proyecto actual o desarrollarse utilizando fórmulas estandarizadas.

Estimación análoga

Una estimación que se basa en otras estimaciones del proyecto es una estimación análoga. Si un proyecto similar cuesta una cierta cantidad, entonces es razonable suponer que el proyecto actual costará aproximadamente lo mismo. Pocos proyectos tienen exactamente el mismo tamaño y complejidad, por lo que la estimación debe ajustarse al alza o a la baja para dar cuenta de las diferencias. La selección de proyectos que sean similares y el monto de ajuste necesario está a la altura del juicio de la persona que realiza la estimación. Normalmente, este juicio se basa en muchos años de experiencia estimando proyectos, incluyendo estimaciones incorrectas que fueron experiencias de aprendizaje para el experto.

Los gerentes menos experimentados que están obligados a hacer estimaciones análogas pueden consultar la documentación que está disponible de proyectos anteriores. Si los proyectos fueron evaluados utilizando el Índice de Complejidad de Darnall-Preston (DPCI), el gerente puede identificar rápidamente proyectos que tengan perfiles similares al proyecto en consideración, incluso si esos proyectos fueron administrados por otras personas.

El DPCI evalúa los atributos del proyecto, lo que permite tomar decisiones mejor informadas en la creación del perfil del proyecto. Este índice evalúa el nivel de complejidad de los componentes clave de un proyecto y produce un perfil de proyecto único. El perfil indica el nivel de complejidad del proyecto, lo que proporciona un punto de referencia para comparar proyectos e información sobre las características de un proyecto que luego se puede abordar en el plan de ejecución del proyecto. Alcanza este objetivo agrupando 11 atributos en cuatro amplias categorías: interna, externa, complejidad tecnológica y ambiental.

La comparación de las estimaciones originales con los costos finales del proyecto en varios proyectos anteriores con las mismas calificaciones DPCI le da a un gerente menos experimentado la perspectiva de que llevaría muchos años adquirir por prueba y error. También proporciona referencias que el gerente puede utilizar para justificar la estimación.

Ejemplo: Estimación análoga para el movimiento de John

John vendió su departamento y compró otro. Ahora es el momento de planificar la mudanza. John le pidió consejo a un amigo sobre el costo de su mudanza. Su amigo respondió: “Me mudé de un departamento un poco más pequeño que el tuyo el año pasado y la distancia era aproximadamente la misma. Lo hice con una camioneta de 14 pies. Costó alrededor de $575 por el alquiler de camiones, almohadillas, carretillas de mano, cuerda, cajas y gasolina”. Debido a la similitud de los proyectos, la estimación inicial de John del costo de la mudanza fue inferior a 700 dólares por lo que decidió que el costo sería asequible y el proyecto podría seguir adelante.

Estimación Paramétrica

Si el proyecto consiste en actividades que son comunes a muchos otros proyectos, los costos promedio están disponibles por unidad. Por ejemplo, si le preguntas a una constructora cuánto costaría construir un edificio de oficinas estándar, el estimador le preguntará el tamaño del edificio en pies cuadrados y la ciudad en la que se construirá el edificio. A partir de estos dos factores, el tamaño y la ubicación, el estimador de la compañía puede predecir el costo del edificio. Factores como el tamaño y la ubicación son parámetros, factores medibles que se pueden usar en una ecuación para calcular un resultado. El estimador conoce el costo promedio por pie cuadrado de un edificio de oficinas típico y los ajustes por costos de mano de obra local. Otros parámetros como la calidad de los acabados se utilizan para refinar aún más la estimación. Las estimaciones que se calculan multiplicando los parámetros medidos por valores de costo por unidad son estimaciones paramétricas.

Ejemplo: Estimación paramétrica para el movimiento de John

Para estimar el tamaño del camión necesario para la mudanza de John, el parámetro utilizado por una empresa de alquiler de camiones es el número de recámaras (Figura 12.1). La compañía asume que el número de recámaras es el parámetro importante para determinar qué tan grande se necesita un camión para una mudanza. John tiene un departamento de una habitación, por lo que elige el camión de 14 pies. Una vez determinado el tamaño, se utilizan otros parámetros, como la distancia y los días, para estimar el costo del alquiler del camión.

Estimación de abajo hacia arriba

El método de estimación más preciso y lento es identificar el costo de cada ítem en cada actividad del cronograma, incluyendo mano de obra y materiales. Si ve el cronograma del proyecto como una jerarquía donde las descripciones generales de las tareas están en la parte superior y los niveles inferiores se vuelven más detallados, encontrar el precio de cada ítem en el nivel más bajo y luego sumarlas para determinar el costo de los niveles superiores se llama estimación de abajo hacia arriba.

Ejemplo: Estimación de abajo hacia arriba para el movimiento de John

| Categoría | Descripción | Actividad | Cantidad | Precio unitario | Costo |

|---|---|---|---|---|---|

| Materiales de Empaque | Cajas Pequeñas | 2.1 | 10 | $1.70 | $17.00 |

| Materiales de Empaque | Cajas Medianas | 2.1 | 15 | $2.35 | $35.25 |

| Materiales de Empaque | Cajas Grandes | 2.1 | 7 | $3.00 | $21.00 |

| Materiales de Empaque | Cajas Extra-Grandes | 2.1 | 7 | 3,75 | 26,25$ |

| Materiales de Empaque | Cajas para Colgador Corto | 2.1 | 3 | $7.95 | $23.85 |

| Materiales de Empaque | Cinta de Caja | 2.1 | 2 | 3,85 | $7.70 |

| Materiales de Empaque | Marcadores | 2.1 | 2 | 1,50 | $3.00 |

| Materiales de Empaque | Bolsas de Colchón/Primavera | 2.1 | 2 | $2.95 | $5.90 |

| Materiales de Empaque | Correas salvavidas por par | 2.1 | 1 | $24.95 | $24.95 |

| Materiales de Empaque | Burbuja | 2.1 | 1 | $19.95 | $19.95 |

| Materiales de Empaque | Almohadillas para muebles | 2.1 | 4 | $7.95 | $31.80 |

| Camioneta | Renta | 2.2 | — | — | $400.00 |

| Camioneta | Gas a 10mpg | 2.2 | 200 | $2.25 | $45.00 |

Después de evaluar las ofertas de las empresas de mudanzas, John decide que los ahorros valen su tiempo si puede hacer el empaque con la ayuda de sus amigos. Decide preparar una estimación detallada de los costos (Cuadro 12.1) para los materiales de empaque y uso de un camión de alquiler. Busca los precios de los materiales de empaque y los costos de alquiler de camiones en los sitios web de la compañía y prepara una lista detallada de artículos, cantidades y costos.

Este tipo de estimación suele ser más precisa que una estimación análoga o paramétrica. En este ejemplo, la suma de los materiales de empaque y los gastos de camiones se estima en $661.25.

La estimación se puede enrollar, subtotalizar, para mostrar menos detalles. Este proceso se hace más fácil con el uso de software de computadora. En proyectos con baja complejidad, las estimaciones de costos se pueden hacer en software de hojas de cálculo. En proyectos más grandes, el software que administra horarios también puede administrar costos y mostrarlos por actividad y categoría. Por ejemplo, la función de subtotal podría usarse en Excel y colapsarse para mostrar los subtotales de las dos categorías de costos (Figura 12.2).

Estimaciones basadas en actividades

Una actividad puede tener costos de múltiples proveedores además de costos internos de mano de obra y materiales. Las estimaciones detalladas de todas las fuentes pueden reorganizarse para que los costos asociados a una actividad en particular puedan agruparse agregando el código de actividad a la estimación detallada (Cuadro 12.2).

| Categoría | Actividad | Costo |

|---|---|---|

| Materiales de Empaque | 2.1 | $216.65 |

| Camioneta | 2.2 | $445.00 |

Las estimaciones de costos detalladas se pueden ordenar y luego subtotalizar por actividad para determinar el costo de cada actividad.

Gestión del Presupuesto

Los proyectos rara vez van de acuerdo al plan en cada detalle. Es necesario que el gerente del proyecto pueda identificar cuándo los costos varían del presupuesto y gestionar esas variaciones.

Gestión del flujo de caja

Si el monto total gastado en un proyecto es igual o menor que el monto presupuestado, el proyecto aún puede estar en problemas si el financiamiento para el proyecto no está disponible cuando es necesario. Existe una tensión natural entre la gente financiera de una organización, que no quiere pagar por el uso del dinero que solo está sentado en una cuenta corriente, y el gerente del proyecto, que quiere estar seguro de que hay suficiente dinero disponible para pagar los gastos del proyecto. Los financieros prefieren mantener el dinero de la compañía trabajando en otras inversiones hasta el último momento antes de transferirlo a la cuenta del proyecto. Los contratistas y vendedores tienen preocupaciones similares, y quieren que les paguen lo antes posible para que puedan poner el dinero a trabajar en sus propias organizaciones. Al gerente del proyecto le gustaría tener la mayor cantidad de efectivo disponible como sea posible para usar si las actividades superan las expectativas presupuestarias.

Reservas de Contingencia

La mayoría de los proyectos tienen algo inesperado que aumenta los costos por encima de las estimaciones originales. Si rara vez se superan las estimaciones, se debe revisar el método de estimación porque las estimaciones son demasiado altas. Es imposible predecir qué actividades costarán más de lo esperado, pero es razonable suponer que algunas de ellas lo harán. Estimar la probabilidad de tales eventos es parte del análisis de riesgos, el cual se discute con más detalle en un capítulo posterior.

En lugar de sobreestimar cada costo, se presupuesta dinero para hacer frente a aumentos de costos no planificados pero estadísticamente predecibles. Los fondos asignados para este propósito se denominan reservas de contingencia. Debido a que es probable que este dinero se gaste, es parte del presupuesto total para el proyecto. Si este fondo es adecuado para cubrir los gastos no planificados, entonces el proyecto se completará dentro del presupuesto.

Reservas de Gestión

Si ocurre algo durante el proyecto que requiere un cambio en el alcance del proyecto, es posible que se necesite dinero para hacer frente a la situación antes de que se pueda negociar un cambio en el alcance con el patrocinador o cliente del proyecto. Podría ser una oportunidad así como un reto. Por ejemplo, si se inventara una nueva tecnología que mejoraría enormemente su proyecto terminado, habría un costo adicional y un cambio en el alcance, pero valdría la pena. El dinero puede estar disponible a discreción del gerente para satisfacer las necesidades que cambiarían el alcance del proyecto. Estos fondos se denominan reservas de gestión. A diferencia de las reservas de contingencia, no es probable que se gasten y no forman parte de la línea base presupuestal del proyecto, pero pueden incluirse en el presupuesto total del proyecto.

Evaluación del Presupuesto Durante el Proyecto

Un gerente de proyecto debe comparar regularmente la cantidad de dinero gastado con la cantidad presupuestada y reportar esta información a los gerentes y partes interesadas. Es necesario establecer una comprensión de cómo se medirá y reportará este avance.

Ejemplo: Informar el progreso del presupuesto sobre la mudanza de John

En el ejemplo de John's move, estimó que la mudanza costaría alrededor de $1,500 y tardaría alrededor de 16 días. Ocho días en el proyecto, John ha gastado 300 dólares. John les dice a sus amigos que el proyecto va bien porque está a la mitad del proyecto pero sólo ha gastado una quinta parte de su presupuesto. La amiga de John, Carlita, señala que su reporte no es suficiente porque no comparó la cantidad gastada con la cantidad presupuestada para las actividades que deberían realizarse para el octavo día.

Como señaló el amigo de John, un reporte de presupuesto debe comparar la cantidad gastada con la cantidad que se espera que se gaste para ese punto del proyecto. Medidas básicas como porcentaje de actividades concluidas, porcentaje de unidades de medida concluidas y porcentaje de gasto presupuestado son adecuadas para proyectos menos complejos, pero se utilizan técnicas más sofisticadas para proyectos con mayor complejidad.

Análisis del Valor Ganado

Un método que es ampliamente utilizado para proyectos de mediana y alta complejidad es el método de gestión del valor ganado (EVM). EVM es un método para comparar periódicamente los costos presupuestados con los costos reales durante el proyecto. Combina las actividades programadas con estimaciones detalladas de costos de cada actividad. Permite la finalización parcial de una actividad si algunos de los costos detallados asociados a la actividad han sido pagados pero otros no.

El costo presupuestado del trabajo programado (CPTS) comprende las estimaciones de costos detalladas para cada actividad del proyecto. La cantidad de trabajo que debería haberse realizado en una fecha determinada es el valor planificado (PV). Estos términos son utilizados indistintamente por algunas fuentes, pero el término de valor planificado se emplea en fórmulas para hacer referencia a la suma del costo presupuestado del trabajo hasta un punto determinado en el proyecto, por lo que haremos esa distinción en las definiciones de este texto para mayor claridad.

Ejemplo: Valor planificado en el día seis de la mudanza de John

El sexto día del proyecto, John debería haber llevado a sus amigos a almorzar y haber comprado los materiales de empaque. En el Cuadro 12.3 se muestra la porción del CWS que debería haberse hecho para esa fecha (el valor planificado). Este es el valor previsto para el sexto día del proyecto.

| Descripción | Cantidad | Costo |

|---|---|---|

| Almuerzo | 3 | $45.00 |

| Cajas Pequeñas | 10 | $17.00 |

| Cajas Medianas | 15 | $35.25 |

| Cajas Grandes | 7 | $21.00 |

| Cajas Extra Grandes | 7 | 26,25$ |

| Cajas Cortas para Colgador | 3 | $23.85 |

| Cinta de Caja | 2 | $7.70 |

| Marcadores | 2 | $3.00 |

| Bolsas de Colchón/Primavera | 2 | $5.90 |

| Correas salvavidas por par | 1 | $24.95 |

| Burbuja | 1 | $19.95 |

| Almohadillas para muebles | 4 | $31.80 |

Total: $261.65

El costo presupuestado del trabajo realizado (CCTP) es el costo presupuestado del trabajo programado que se ha realizado. Si suma los valores de CPRP hasta ese punto en el cronograma del proyecto, tiene el valor ganado (EV). La cantidad gastada en un artículo suele ser mayor o menor que la cantidad estimada que se presupuestó para ese artículo. El costo real (AC) es la suma de los montos realmente gastados en los artículos.

Ejemplo: Comparando PV, EV y AC en John's Move en el Día Seis

Dion y Carlita intentaban bajar de peso y solo querían una buena ensalada. En consecuencia, el almuerzo costó menos de lo esperado. John hace una parada en una tienda que vende suministros para mudanza a tarifas de descuento. No cuentan con todos los artículos que necesita, pero los precios son más bajos que los cotizados por la empresa de mudanzas. Tienen un muy buen precio en levantar correas por lo que decide comprar un par extra. Regresa con algunos de los elementos de su lista, pero esta fase del trabajo no está completa al final del sexto día. John compró la mitad de las cajas pequeñas, los otros cinco artículos, el doble de correas de elevación y ninguno de los otros cuatro artículos. John solo lleva seis días en su proyecto, y sus costos y desempeño están empezando a variar del plan. El análisis del valor ganado nos da un método para informar ese progreso (Cuadro 12.4).

| Costo Presupuestado de Trabajo Programado (CPTS) | Costo presupuestado del trabajo realizado (CPTR) | Costo real (AC) | ||||

|---|---|---|---|---|---|---|

| Descripción | Cantidad | Costo | Cantidad | Costo | Cantidad | Costo |

| Almuerzo | 3 | $45.00 | 3 | $45.00 | 3 | $35.00 |

| Cajas Pequeñas | 10 | $7.00 | 5 | $8.50 | 5 | $9.50 |

| Cajas Medianas | 15 | $35.25 | 15 | $35.25 | 15 | $28.00 |

| Cajas Grandes | 7 | $21.00 | ||||

| Cajas Extra-Grandes | 7 | 26,25$ | ||||

| Cajas para Colgador Corto | 3 | $23.85 | ||||

| Cinta de Caja | 2 | $7.70 | 2 | $7.70 | 2 | $5.50 |

| Marcadores | 2 | $3.00 | 2 | $3.00 | 2 | $2.00 |

| Bolsas de Colchón/Primavera | 2 | $5.90 | 2 | $5.90 | 2 | $7.50 |

| Correas salvavidas por par | 1 | $24.95 | 1 | $24.95 | 2 | 38.50 |

| Burbuja | 1 | $19.95 | ||||

| Almohadillas para muebles | 4 | $31.80 | 4 | $31.80 | 4 | 28.50 |

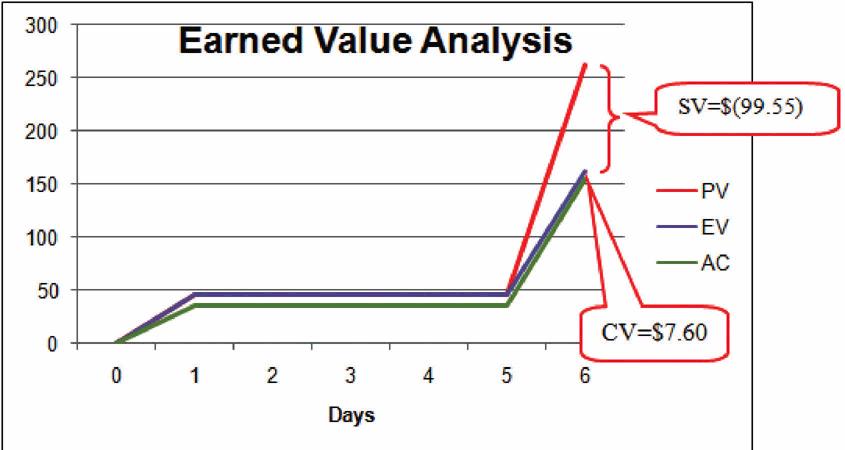

El horario original requería el gasto de 261.65 dólares (PV) para el sexto día. El monto del trabajo realizado fue de $162.10 (EV) según las estimaciones, pero el costo real fue de sólo $154.50 (AC).

Varianza de horario

El director del proyecto debe saber si el proyecto está dentro de lo programado y dentro del presupuesto. La diferencia entre el progreso planificado y el real es la varianza. La varianza de horario (SV) es la diferencia entre el valor ganado (EV) y el valor planificado (PV). Expresado como una fórmula, SV = EV − PV. Si se ha ganado menos valor del planeado, la varianza del horario es negativa, lo que significa que el proyecto está atrasado.

Ejemplo: Varianza de horario en el movimiento de John

Planear la mudanza de John requiere gastar 261.65 dólares para el sexto día, que es el valor planeado (PV). La diferencia entre el valor planificado y el valor ganado es la varianza programada (SV). La fórmula es SV = EV − PV. En este ejemplo, SV = $162.10 − $261.65 = ($99.55) Un SV negativo indica que el proyecto está atrasado.

La diferencia entre el valor ganado (EV) y el costo real (AC) es la varianza de costo (CV). Expresado como una fórmula, CV = EV −AC. Un CV positivo indica que el proyecto está por debajo del presupuesto.

Ejemplo: Variación de costo en el movimiento de John

La diferencia entre el valor ganado de $162.10 y el costo real de $154.50 es la varianza de costo (CV). La fórmula es CV = EV − AC. En este ejemplo, CV = $162.10 − $154.50 = $7.60.

Índices de varianza para horario y costo

La varianza de horario y la variación de costo proporcionan el monto por el cual el gasto está atrasado (o adelantado) de lo previsto y el monto por el cual un proyecto está excediendo (o no utilizando completamente) su presupuesto. No dan una idea de cómo estos montos se comparan con el presupuesto total.

La relación entre el valor ganado y el valor planificado da una indicación de cuánto del proyecto se ha completado. Esta relación es el índice de desempeño horario (SPI). La fórmula es SPI = EV ÷ PV. En el ejemplo de John's move, el SPI equivale a 0.62 (SPI = $162.10 ÷ $261.65 = 0.62) Un valor SPI menor a 1 indica que el proyecto está atrasado.

La relación entre el valor ganado y el costo real es el índice de desempeño de costos (IPC). La fórmula es IPC = EV ÷ AC.

Ejemplo: Índice de Costos y Desempeño de John's Move

En el ejemplo del movimiento de Juan, IPC = $162.10 ÷ $154.50 = 1.05. Un valor mayor a 1 indica que el proyecto está por debajo del presupuesto.

La varianza de costo de 7.60 dólares positivos y el valor del IPC de 1.05 le dicen a John que está obteniendo más valor por su dinero de lo planeado para las tareas programadas para el sexto día. La varianza de horario (SV) de $99.55 negativo y el índice de desempeño horario (SPI) de 0.62 le indican que está atrasado en agregar valor al proyecto (Figura 12.3).

Durante el proyecto, el gerente puede evaluar el horario utilizando la varianza de horario (SV) y el índice de desempeño de horario (SPI), y el presupuesto utilizando la varianza de costos (CV) y el índice de desempeño de costos (IPC).

Costo estimado para completar el proyecto

A parte del proyecto, el gerente evalúa la exactitud de las estimaciones de costos para las actividades que han tenido lugar y utiliza esa experiencia para predecir cuánto dinero se tardará en completar las actividades inconclusas, la estimación para completar (ETC).

Para calcular el ETC, el directivo deberá decidir si la varianza de costos observada en las estimaciones a ese punto es representativa del futuro. Por ejemplo, si el clima inusualmente malo provoca un aumento del costo durante la primera parte del proyecto, no es probable que tenga el mismo efecto en el resto del proyecto. Si el gerente decide que la varianza de costos hasta este punto en el proyecto es atípica, no típica, entonces la estimación a completar es la diferencia entre el presupuesto original para todo el proyecto, el presupuesto al término (BAC) y el valor ganado (EV) hasta ese momento. Expresado como una fórmula, ETC = BAC − EV.

Ejemplo: Estimación para completar el movimiento de John

Para su mudanza, John pudo comprar la mayoría de los artículos en una casa de descuento que no tenía un inventario completo, y optó por comprar un par extra de correas de elevación. Sabe que los valores planeados para los materiales de empaque se obtuvieron de la lista de precios en la empresa de mudanzas donde tendrá que comprar el resto de los artículos, por lo que esos dos factores no es probable que sean propios de las compras restantes. El costo reducido del almuerzo no está relacionado con los costos futuros de materiales de empaque, alquiler de camiones y tarifas de hotel. John decide que los factores que causaron las varianzas son atípicos. Calcula que la estimación para completar (ETC) es el presupuesto al término ($1,534) menos el valor ganado en ese punto ($162.10), lo que equivale a $1,371.90. Expresado como una fórmula, ETC = $1,534 − $162.10 = $1,371.90.

Si el gerente decide que la varianza de costos es causada por factores que afectarán las actividades restantes, como mayores costos laborales y materiales, entonces la estimación para completar (ETC) necesita ser ajustada dividiéndola por el índice de desempeño de costos (IPC). Por ejemplo, si los costos de mano de obra en la primera parte de un proyecto se estiman en $80,000 (EV) y realmente cuestan $85,000 (AC), el desempeño de costos (IPC) será de 0.94. (Recordemos que el IPC = EV ÷ AC.)

Para calcular la estimación a completar (ETC), suponiendo que la varianza de costos en actividades conocidas es típica del costo futuro, la fórmula es ETC = (BAC − EV) ÷ CPI. Si el presupuesto al término (BAC) del proyecto es de $800,000, la estimación para completar es ($800,000 − $80.000) ÷ 0.94 = $766,000.

Estimar el costo final del proyecto

Si los costos de las actividades hasta el presente varían de las estimaciones originales, esto afectará la estimación total del costo del proyecto. La nueva estimación del costo del proyecto es la estimación al término (EAC). Para calcular el EAC, se suma la estimación a completar (ETC) al costo real (AC) de las actividades ya realizadas. Expresado como una fórmula, EAC = AC + ETC.

Ejemplo: Estimación al finalizar para la mudanza de John

La estimación revisada al finalizar (EAC) para la mudanza de John en este punto del proceso es EAC = $154.50 + $1,371.90 = $1,526.40.

| Término | Aacrónimo | Descripción | Fórmula | El movimiento de John |

|---|---|---|---|---|

| Costo Real | AC | El dinero realmente gastado en proyectos hasta la actualidad. | — | $154.50 |

| Presupuesto al finalizar | BAC | Presupuesto original para el proyecto (mismo sa CPTS) | — | 1,534.00 |

| Índice de Rendimiento de Costos | CPI | Relación entre el valor ganado y el costo real | CPI = EV ÷ AC | 1.05 |

| Varianza de costo | CV | Diferencia entre el valor ganado y el costo real | CV = EV − AC | $7.60 |

| Valor Ganado | EV | Suma de estimaciones para trabajos efectivamente realizados hasta la actualidad | — | $162.10 |

| Estimación al finalizar | EAC | Estimación revisada del costo total del proyecto | EAC = AC + ETC | $1,526.40 |

| Estimación para completar | ETC | Dinero para completar el proyecto si la varianza temprana de costos es atípica | ETC = (BAC − EV) ÷ CPI | n/a |

| Vale Planeado | PV | Suma de las estimaciones de trabajos realizados hasta la actualidad | — | 261.65$ |

| Índice de Rendimiento Programado | SPI | Relación entre el valor ganado y el valor planificado | SPI = EV ÷ PV | 0.62 |

| Varianza de horario | SV | Diferencia entre el valor ganado y el valor planificado | SV = EV − PV | $99.55 |

Para resumir (Cuadro 12.5):

- Se destina dinero extra en un fondo de contingencia para atender actividades donde los costos exceden las estimaciones. Los fondos se asignan en una reserva de gestión en caso de que ocurra una oportunidad o desafío significativo que requiera un cambio de alcance, pero los fondos se necesitan inmediatamente antes de que normalmente se pueda negociar un cambio de alcance.

- La varianza de horario es la diferencia entre la parte del presupuesto que se ha gastado hasta el momento (EV) versus la parte que se planeó gastar por ahora (PV). De igual manera, la varianza de costo es la diferencia entre el VE y el costo real (CA).

- El índice de desempeño horario (SPI) es la relación entre el valor ganado y el valor planificado. El índice de desempeño de costos (IPC) es la relación entre el valor ganado (EV) y el costo real (AC).

- La fórmula utilizada para calcular la cantidad de dinero necesaria para completar el proyecto (ETC) depende de si se espera que la varianza de costos a este punto continúe o no (típica) o no (atípica). Si la varianza de costos es atípica, el ETC es simplemente el presupuesto total original (BAC) menos el valor ganado (EV). Si son típicas de las variaciones de costos futuros, el ETC se ajusta dividiendo la diferencia entre BAC y EV por el IPC.

- El presupuesto final es el costo real (AC) a este punto más la estimación a completar (ETC).

Establecimiento de un Presupuesto

Una vez que haya desglosado su proyecto en actividades, podrá calcular los costos generales de su proyecto estimando y totalizando los costos de actividad individual.

Este proceso de subtotalizar costos por categoría o actividad se denomina agregación de costos.

Cronograma del Presupuesto

Los costos están asociados a las actividades, y dado que cada actividad tiene una fecha de inicio y un período de duración, es posible calcular cuánto dinero se gastará para cualquier fecha en particular durante el proyecto. El dinero necesario para pagar un proyecto generalmente se transfiere a la cuenta del proyecto poco antes de que sea necesario. Estas transferencias deben ser cronometradas para que el dinero esté ahí para pagar por cada actividad sin provocar un retraso en el inicio de la actividad. Si el dinero se transfiere con demasiada anticipación, la organización perderá la oportunidad de usar el dinero en otro lugar, o tendrán que pagar intereses innecesarios si el dinero es prestado. Se crea un cronograma de transferencias de dinero que debe coincidir con la necesidad de pagar por las actividades. El proceso de emparejar el cronograma de transferencias con el cronograma de pagos de actividad se denomina conciliación. Consulte la Figura 12.4, que muestra los costos de 10 actividades principales en un proyecto. Los fondos se transfieren a la cuenta del proyecto cuatro veces. Observe que durante la mayor parte del proyecto, hubo más fondos disponibles de los que se gastaron excepto en la actividad 6 cuando se gastaron todos los fondos disponibles.

En el perfil presupuestal del proyecto que se muestra en la Figura 12.4, no hay margen de error si el total de las seis primeras actividades supera el monto de financiamiento en ese punto del proyecto.

Los acuerdos contractuales con proveedores a menudo requieren el pago parcial de sus costos durante el proyecto. Esos contratos se pueden administrar de manera más conveniente si la unidad de medida para la terminación parcial es la misma que la utilizada para la presupuestación de costos. Por ejemplo, si un diseñador gráfico está armando varias obras de arte para un libro de texto, su contrato puede requerir el pago parcial después de que se complete el 25% de su número total de dibujos.

Atribuciones de texto

Este capítulo de Gestión de Proyectos es un derivado de los siguientes textos:

- Gestión de Proyectos para Diseñadores Instruccionales por Wiley, et. al. © CC BY-NC-SA (Reconocimiento-NoComercial-CompartirIgual).

Atribuciones de medios

- Estimación de Costos Paramétricos © CC BY-NC-SA (Atribución NoComercial CompartirIgual)

- Suma de Costos Detallados por Tipo por Wiley, et al © CC BY-NC-SA (Attribution NonCommercial ShareAlike)

- Varianza de horario Varianza de costo por Wiley et al © CC BY-NC-SA (Atribución NonCommercial ShareAlike)

- Transferencias y gastos de fondos por Wiley et al © CC BY-NC-SA (Atribución NoComercial CompartirIgual)