El riesgo tiene un costo, y las personas y las corporaciones compran seguros contra el riesgo financiero.Por ejemplo, NBC gastó 6 millones de dólares para comprar una póliza de seguro contra la no participación de Estados Unidos en los Juegos Olímpicos de Verano de Moscú de 1980, y Estados Unidos no participó (debido a la invasión soviética de Afganistán), y NBC fue pagó 94 millones de dólares de la póliza. El enfoque estándar para la inversión bajo incertidumbre es calcular un VPN, utilizando una tasa de interés “ajustada al riesgo” para descontar los valores esperados recibidos a lo largo del tiempo. La tasa de interés se incrementa o baja dependiendo de lo arriesgado que sea el proyecto.

Por ejemplo, considere un proyecto como la exploración petrolera. Los riesgos son enormes. La mitad de todos los tractos submarinos de la costa del Golfo cerca de Louisiana y Texas que se alquilan nunca se perforan, porque resultan ser una mala apuesta. La mitad de todos los tractos que se perforan están secos. De ahí que tres cuartas partes de los tractos que se venden producen ingresos cero o negativos. Para ver cómo se podría desarrollar la economía de una inversión tan riesgosa, supongamos que la tasa de rendimiento relevante para dichas inversiones es del 18%. Supongamos además que el tracto se puede arrendar por 500.000 dólares y la exploración inicial cuesta $1 millón. Si el tracto tiene petróleo (con una probabilidad del 25%), produce $1 millón por año durante 20 años y luego se seca. Esto da un ingreso esperado de 250.000 dólares anuales. Para calcular el valor presente neto esperado, primero calculamos los rendimientos:

Cuadro 11.2 Retorno del tracto petrolero

Ingresos esperados

EPV

0

—$1,5M

—$1,5M

1—20

$0.25M

$1.338M

Net

—$0.162

Al 18%, la inversión es una pérdida, el riesgo es demasiado grande dados los rendimientos promedio.

Una consideración muy importante para la inversión bajo incertidumbre es la elección de la tasa de interés. Es crucial entender que la tasa de interés es específica del proyecto y no del inversionista. Esta es quizás la visión más importante de las finanzas corporativas en general: La tasa de interés debe ajustarse por el riesgo asociado al proyecto y no para el inversionista. Por ejemplo, supongamos que el minorista de hamburguesas McDonald's está considerando invertir en un rancho ganadero en Perú. McDonald's es en general una firma de muy bajo riesgo, pero este proyecto en particular es bastante arriesgado debido a las condiciones locales. McDonald's aún necesita ajustarse por el valor de mercado del riesgo que está emprendiendo, y ese valor es una función del riesgo del proyecto, no del riesgo de otras inversiones de McDonald's.

Esta visión básica de las finanzas corporativas (el estudio de la financiación de las operaciones de las empresas) —la tasa de interés apropiada está determinada por el proyecto, no por el inversor— es contradictoria para la mayoría de nosotros porque no se aplica a nuestras circunstancias personales. Para los particulares, el costo de pedir prestado dinero es principalmente una función de nuestras propias circunstancias personales, y así la decisión de si pagar en efectivo por un automóvil o pedir prestado el dinero no es tanto una función del automóvil que se está comprando sino de la riqueza del prestatario. Aun así, los inversionistas personales piden prestado dinero a distintas tasas de interés. Las tasas hipotecarias en las casas son más bajas que las tasas de interés de los automóviles, y las tasas de interés en los automóviles son más bajas que en las tarjetas Esto se debe a que el “proyecto” de comprar una casa tiene menos riesgo asociado a ella: El porcentaje de pérdida para el prestamista en caso de incumplimiento del prestatario es menor en una casa que en un automóvil. Las tarjetas de crédito tienen las tasas de interés más altas porque no están garantizadas por ningún activo.

Una forma de entender por qué la tasa de interés es específica del proyecto, pero no específica del inversor, es pensar en emprender el proyecto creando una firma separada para realizar la inversión. La creación de unidades subsidiarias es una estrategia común, de hecho. Esta firma subsidiaria creada para operar un proyecto tiene un valor igual al VPN del proyecto utilizando la tasa de interés específica de la subsidiaria, que es la tasa de interés del proyecto, independiente de la matriz. Para la empresa matriz, poseer una firma de este tipo es algo bueno si la firma tiene un valor positivo, pero no de otra manera.Puede parecer que aquí se están descuidando las sinergias entre la matriz y la subsidiaria, pero las sinergias deben contabilizarse en el momento en que producen valor, es decir, como parte del flujo de ingresos del subsidiaria.

Las inversiones en petróleo están sujetas a otro tipo de incertidumbre: el riesgo de precio. El precio del petróleo fluctúa. Además, el petróleo bombeado y vendido hoy en día no está disponible para el futuro. ¿Deberías desarrollar y bombear el petróleo que tienes hoy, o deberías aguantar y vender en el futuro? Esta pregunta, conocida como el valor de opción de la inversión, es generalmente algo desafiante y arcana, pero un ejemplo simple proporciona una visión útil. Una opción es el derecho a comprar o vender a un precio determinado por adelantado.

Para desarrollar este ejemplo, dejemos de lado primero algunos temas extraños. Considera una inversión muy simple, en la que se invierte o no C. Esta teoría la desarrollan en llamativa generalidad Avinash Dixit y Robert Pindyck, Investment Under Uncertainty, Princeton University Press, 1994. Si se invierte C, se genera un valor V. El costo C es una constante; podría corresponder a costos de perforación o exploración o, en el caso de una opción por acciones, el precio de ejercicio de la opción, que es la cantidad que se paga para obtener la participación de stock. El valor V, en contraste, varía de vez en cuando de manera aleatoria. Para simplificar el análisis, asumimos que V se distribuye uniformemente en el intervalo [0, 1], de manera que la probabilidad de que V caiga en un intervalo\ begin {ecuación} [a, b] es (b — a)\ text {if} 0 ≤a ≤ b ≤ 1\ end {ecuación}. La opción sólo tiene valor si C < 1, que asumimos para el resto de esta sección.

Lo primero a tener en cuenta es que la regla óptima para realizar la inversión es un valor de corte, es decir, establecer un nivel V0 y ejercer la opción si, y solo si, V ≥ V0. Esto es porque —si estás dispuesto a ejercer la opción y generar valor V — deberías estar dispuesto a ejercer la opción y obtener aún más valor. La regla del VPN simplemente dice V0 = C; es decir, invertir siempre que sea rentable. El propósito del ejemplo desarrollado a continuación es proporcionar una idea de qué tan equivocada estará la regla de VPN cuando los valores de opción son potencialmente significativos.

Ahora considere el valor de opción a invertir, dado que se sigue la regla de inversión V≥ V0. Llamar a esta opción valor J (V0). Si el valor realizado V excede V0, se obtiene V — C. De lo contrario, uno retrasa la inversión, produciendo un nivel descontado del mismo valor. Esta lógica dice:

\ begin {ecuación} J (\ vee 0) = (1-\ vee 0) (1+\ vee 02-C) +V 0 (11+r] (\ vee 0))\ end {ecuación}

Esta expresión para J (V0) se explica de la siguiente manera. Primero, la distribución hipotética de V es uniforme en [0, 1]. En consecuencia, el valor de V superará V0 con probabilidad 1 — V0. En este evento, el valor esperado de V es el punto medio del intervalo [V0, 1], que es ½ (V0 + 1). El valor ½ (V0 + 1) — C es el beneficio promedio de la estrategia de invertir siempre que V ≥ V0, que se obtiene con probabilidad 1 — V0. Segundo, con probabilidad V0, el valor cae por debajo del nivel de corte V0. En este caso, no se realiza ninguna inversión y, en cambio, esperamos hasta el siguiente periodo. Las utilidades esperadas del próximo periodo son J (V0), y estas utilidades se descuentan de la manera estándar.

Primero, señalar que\(\begin{equation}\mathrm{J}^{\prime}(\mathrm{C})>0 \text { and } \mathrm{J}^{\prime}(1)<0\end{equation}\), que en conjunto implican la existencia de un máximo a un valor V0 entre C y 1, satisfaciendo a J′ (V 0) =0. En segundo lugar, la solución se produce en

\ begin {ecuación}\ mathrm {V} 0= (1+r) - (1+r) 2- (1+2 r C) = (1+r) -r 2+2 r (1-C)\ final {ecuación}

La raíz positiva de la cuadrática tiene V0 > 1, lo que implica no invertir nunca, y por lo tanto no es un máximo. La estrategia de inversión maximizadora de ganancias es invertir siempre que el valor supere V0 dado por la raíz negativa en la fórmula. Hay un par de características notables sobre esta solución. Primero, a r = 0, V0 = 1. Esto se debe a que r = 0 corresponde a no descontar, por lo que no hay pérdida en aguantar por el valor más alto posible. Segundo, como r → ∞, V0 → C. Como r → ∞, el futuro no tiene valor, por lo que vale la pena invertir si el retorno es algo por encima de los costos. Estos no son hallazgos sorprendentes, sino todo lo contrario: Deben sostenerse en cualquier formulación razonable de tal estrategia de inversión. Además, muestran que la regla del VPN, que requiere V0 = C, es correcta sólo si el futuro no tiene valor.

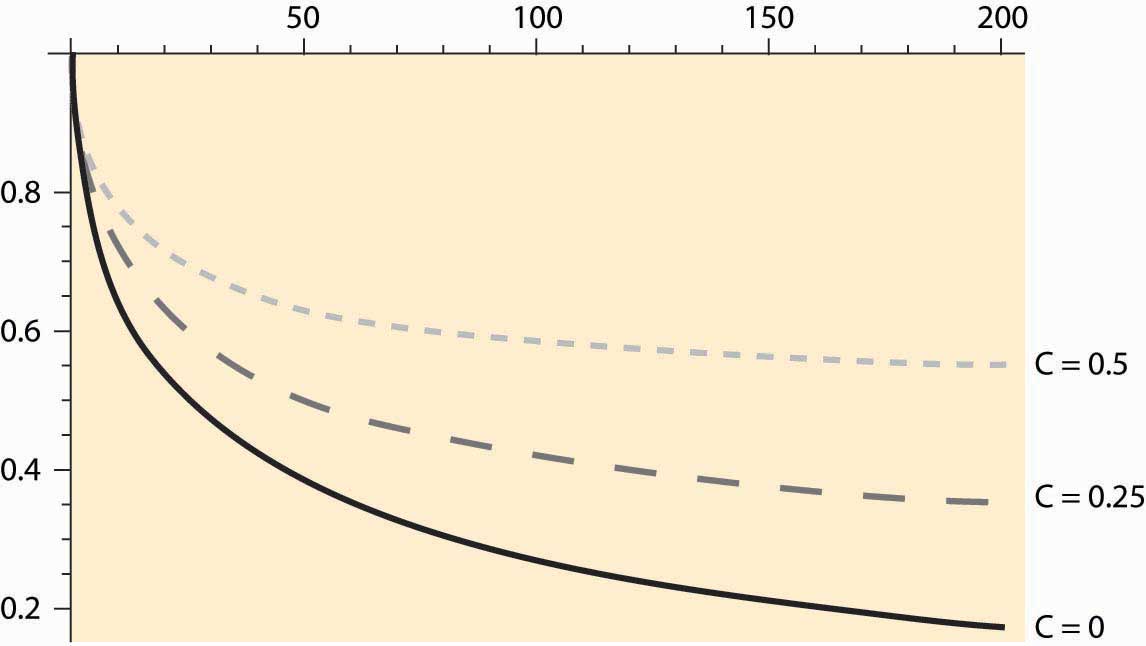

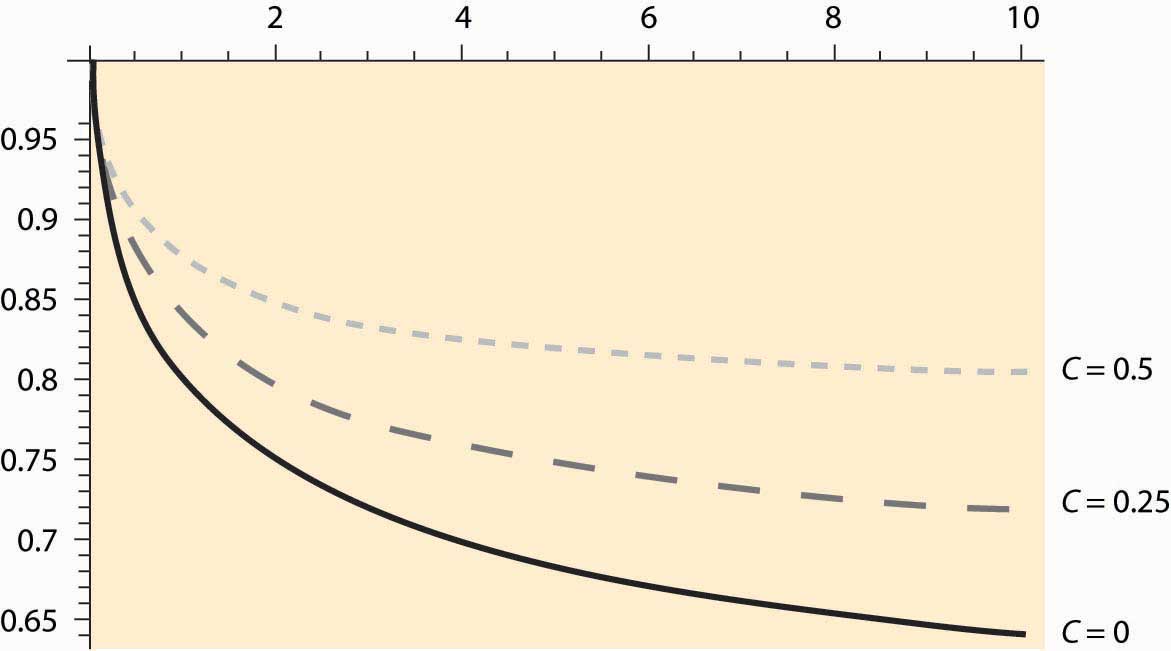

El eje horizontal representa las tasas de interés, por lo que esta cifra muestra tasas de interés muy altas según los estándares actuales, hasta 200%. Aun así, V0 se mantiene sustancialmente por encima de C. Es decir, incluso cuando el futuro tiene muy poco valor, debido a que dos tercios del valor se destruye al descontar cada periodo, la estrategia óptima se desvía significativamente de la estrategia de VPN. La Figura 11.2 “Precio de ejercicio de inversión dada tasa de interés" muestra un primer plano de esta gráfica para un rango más razonable de tasas de interés, para tasas de interés de 0% — 10%.

Figura 11.1 Precio de ejercicio de inversión dada tasa de interés r en porcentaje

La Figura 11.2 “Precio de ejercicio de inversión dada tasa de interés" muestra los valores de corte de inversión para tres valores de C, el costo de la inversión. Estos tres valores son 0 (curva más baja), 0.25 (la curva media, discontinua) y 0.5 (la línea punteada más alta). Considera la curva más baja, con C = 0. El VPN de este proyecto siempre es positivo, no hay costos y los ingresos son positivos. Sin embargo, debido a que la inversión solo se puede hacer una vez, paga aguantar un mayor nivel de pago; de hecho, por 65% o más del pago máximo. La economía a una tasa de interés del 10% es la siguiente. Al esperar, hay un 65% de posibilidades de que se pierda el 10% del valor potencial de la inversión. Sin embargo, hay un 35% de probabilidad de un valor aún mayor. El valor óptimo de V0 intercambia estas consideraciones una contra la otra.

Para C = 0.25, al 10% el valor de corte para tomar una inversión es 0.7, casi tres veces el costo real de la inversión. En efecto, el valor de corte incorpora dos costos separados: el gasto real en la inversión C y la oportunidad perdida de invertir en el futuro. Este último costo es mucho mayor que el gasto en la inversión en muchas circunstancias y, en este ejemplo, puede ser cuantitativamente mucho mayor que el gasto real en la inversión.

Algunas inversiones pueden ser replicadas. Hay más de 13,000 restaurantes McDonald's en Estados Unidos, y construir otro no ejecuta aún más el edificio hipotecario. Para tales inversiones, el análisis de VPN obtiene la respuesta correcta, siempre que se utilicen las tasas de interés y expectativas adecuadas. Otras inversiones son difíciles de replicar o lógicamente imposibles de replicar: habiendo bombeado y vendido el petróleo de un tracto, ese tracto ahora está seco. Para tales inversiones, el VPN es consistentemente erróneo porque descuida el valor de la opción para retrasar la inversión. Un análisis correcto agrega un valor perdido para la opción de retrasar el costo de la inversión, un valor que puede ser cuantitativamente grande, como hemos visto.

Figura 11.2 Precio de ejercicio de inversión dada tasa de interés r en porcentaje

Ejemplo: ¿Cuándo se debe refinanciar una hipoteca? Supongamos que está pagando 10% de interés en una hipoteca de $100,000, y cuesta $5,000 refinanciar; pero el refinanciamiento le permite fijar una tasa de interés más baja, y por lo tanto pagar menos. ¿Cuándo es una buena idea? Para responder a esta pregunta, asumimos que el costo de $5,000 de refinanciamiento está integrado en el préstamo para que, en esencia, pides prestados $105,000 a una tasa de interés menor cuando refinancies. Este es en realidad el método más común para refinanciar una hipoteca.

Para simplificar los cálculos, consideraremos una hipoteca que nunca se amortiza; es decir, se paga la misma cantidad por año para siempre. Si la hipoteca no es refinanciada, se paga el 10% del valor nominal de $100,000 de la hipoteca cada año, o $10,000 por año. Si uno refinancia a tasa de interés r, uno paga r × $105,000 por año, por lo que el VPN de refinanciamiento es

\ begin {ecuación}\ mathrm {NPY} =\ $ 10.000-r\ veces\ $105.000\ fin {ecuación}

Por lo tanto, el VPN es positivo siempre que\(\begin{equation}r<10105=9.52 \%\end{equation}\)

¿Debería refinanciar cuando la tasa de interés baje a este nivel? No. En este nivel, exactamente saldrías el equilibrio, pero también estarías llevando una hipoteca de $105,000 en lugar de una hipoteca de $100,000, lo que dificultaría el beneficio de cualquier otra disminución de la tasa de interés. La única circunstancia en la que la refinanciación a 9.52% es razonable es si las tasas de interés no pueden caer más.

¿Cuándo se debe refinanciar? Eso depende de la naturaleza y magnitud de la aleatoriedad que rige las tasas de interés, las preferencias sobre el dinero hoy frente al dinero en el futuro y las actitudes ante el riesgo. El modelo desarrollado en esta sección no es una buena guía para responder a esta pregunta, principalmente porque las tasas de interés están fuertemente correlacionadas a lo largo del tiempo. Sin embargo, una guía aproximada para implementar la teoría de la inversión de opciones es buscar un VPN del doble de la inversión, lo que se traduciría en un punto de refinanciamiento de alrededor del 8.5%.

Claves para llevar

El enfoque estándar para la inversión bajo incertidumbre es calcular un VPN, con la tasa de interés utilizada ajustada para compensar el riesgo.

Lo más importante a entender es que la tasa de interés es específica del proyecto y no del inversionista.

El valor de opción de la inversión incluye el valor de las decisiones que aún no se han tomado. La construcción de una fábrica hoy impide la oportunidad de construir la fábrica un año después, cuando se ha logrado una mejor información sobre las condiciones del mercado, pero también crea la opción de vender durante el próximo año.

El VPN obtiene la respuesta correcta cuando se pueden replicar las inversiones.

Un ejemplo importante del valor de la opción es refinanciar una vivienda.

EJERCICIO

Estás buscando un empleo. El valor neto de los trabajos que surgen se distribuye uniformemente en el intervalo [0, 1]. Cuando aceptas un empleo, debes dejar de buscar trabajos posteriores. Si puedes entrevistar a un empleador por semana, ¿qué trabajos debes aceptar? Utilice una tasa de interés anual del 7%.

(Pista: Relacionar el problema de búsqueda de empleo con el problema de la inversión, donde aceptar un empleo equivale a hacer la inversión. ¿Qué es c en el problema de búsqueda de empleo? ¿Cuál es la tasa de interés adecuada?)