7.3: Dinero de Otras Personas- Crédito

- Page ID

- 62042

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Identificar los diferentes tipos de crédito utilizados para financiar gastos.

- Analizar los costos del crédito y sus relaciones con el riesgo y la liquidez.

- Describir el proceso de calificación crediticia e identificar sus criterios.

- Identificar las características comunes de una tarjeta de crédito.

- Discutir los remedios para problemas con tarjetas de crédito.

- Resumir el papel del gobierno en la protección de prestamistas y prestatarios.

“Crédito” deriva del verbo latino credere (creer). Tiene varios significados como verbo en el uso común —reconocer con respeto, reconocer una contribución— pero en las finanzas, generalmente significa permitir el pago retrasado.

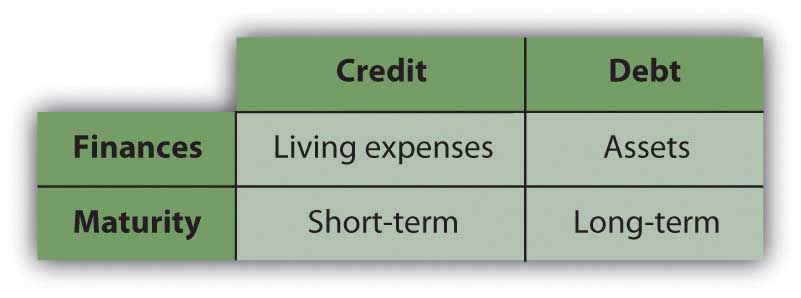

Tanto el crédito como la deuda son formas de endeudamiento. El crédito se distingue de la deuda tanto en su propósito como en su duración o tiempo, aunque en conversación casual las palabras se usan indistintamente. El crédito se utiliza para comprar bienes y servicios, para financiar gastos de manutención o para hacer que los pagos sean más convenientes retrasándolos por un tiempo relativamente corto. La deuda, por otro lado, se utiliza para financiar la compra de activos, como un automóvil o una vivienda, en lugar de retrasar el pago de gastos recurrentes.

Los costos del crédito y de la deuda son igualmente diferentes, dados sus diferentes usos y horizontes de tiempo. A menudo, las personas se meten en problemas cuando no pueden distinguir entre los dos y elegir la forma incorrecta de financiamiento en el momento equivocado. La figura 7.6 distingue el crédito de la deuda.

Tipos de Crédito

El crédito se emite ya sea como crédito a plazos o como crédito revolvente. El crédito a plazos suele ser emitido por un proveedor, como una tienda departamental, para una compra específica. El proveedor examina al solicitante y extiende el crédito, soportando el riesgo de impago o riesgo de falta de pago. Los pagos se realizan hasta que se pague esa cantidad. Los pagos incluyen una parte del costo de la compra y el costo del crédito en sí, o intereses.

El crédito a plazos es una forma de crédito más antigua que se hizo popular para la compra de bienes de consumo duraderos (es decir, muebles, electrodomésticos, electrónica o artículos para el hogar) después de la Primera Guerra Mundial. Esta forma de crédito se expandió a medida que la producción masiva y la invención hicieron que los bienes de consumo duraderos como radios y refrigeradores estuvieran ampliamente disponibles (Las compras a plazos a más largo plazo para activos de boletos más grandes, como un automóvil o propiedad, se consideran deudas).

El crédito rotatorio extiende la capacidad de retrasar el pago de diferentes artículos de diferentes proveedores hasta cierto límite. Dicho crédito es prestado por un banco o compañía financiera, normalmente a través de una tarjeta de crédito o una tarjeta de crédito. El saldo de la tarjeta de crédito debe ser pagado en su totalidad en cada periodo o ciclo de crédito, mientras que el saldo de la tarjeta de crédito puede no serlo, requiriendo sólo un pago mínimo.

La tarjeta de crédito es una forma de crédito más reciente, ya que su uso se hizo ampliamente práctico sólo con el desarrollo de la tecnología informática. La primera tarjeta de cargo fue la tarjeta Diner's Club, emitida en 1950. La primera tarjeta de crédito fue la Bank Americard (ahora llamada Visa), emitida por Bank of America en 1958, a la que posteriormente le siguió MasterCard en 1966. Los minoristas también pueden emitir crédito rotatorio (por ejemplo, una cuenta de tienda o tarjeta de crédito) para fomentar las compras.

Las tarjetas de crédito se utilizan para mayor comodidad y seguridad. Los comerciantes de todo el mundo aceptan tarjetas de crédito como método de pago porque el emisor (el banco o la compañía financiera) ha asumido el riesgo de incumplimiento al garantizar el pago de los comerciantes. El uso de una tarjeta de crédito en el extranjero también permite a los consumidores incurrir en menos costos de transacción.

Esta aceptación universal permite que un consumidor confíe menos en el efectivo, por lo que los consumidores pueden llevar menos efectivo, que por lo tanto es menos probable que se pierda o sea robado. Los pagos con tarjeta de crédito también crean un registro de compras, lo cual es conveniente para su posterior mantenimiento de registros. Cuando los bancos y las compañías financieras compiten para emitir crédito, suelen ofrecer regalos o recompensas para incentivar las compras.

Las tarjetas de crédito crean seguridad contra el robo de efectivo, pero también crean oportunidades para el fraude crediticio e incluso para el robo de identidad. Una tarjeta de crédito perdida o robada se puede utilizar para extender el crédito a un comprador fraudulento. También puede proporcionar información personal que luego puede ser utilizada para asumir su identidad financiera, generalmente sin que usted lo sepa. Por lo tanto, maneje sus tarjetas de crédito con cuidado y esté al tanto de las alertas de fraude publicadas. Verifique los estados de cuenta de su tarjeta de crédito en busca de cargos erróneos o fraudulentos y notifique inmediatamente al emisor cualquier discrepancia, especialmente si la tarjeta se pierde o es robada. De no hacerlo, puede dejarte responsable de las compras que no hiciste, o que disfrutas.

Costos de Crédito

El crédito se ha convertido en parte de las transacciones modernas, en gran parte habilitadas por la tecnología, y una cuestión de conveniencia y seguridad. Es fácil olvidar que el crédito es una forma de endeudamiento y por lo tanto tiene costos. Entender esos costos te ayuda a administrarlos.

Debido a que el crédito al consumo es todo relativamente a corto plazo, su costo es impulsado más por el riesgo que por el costo de oportunidad, que es el riesgo de incumplimiento o el riesgo de que no pueda reembolsar con los montos que se le adelantan. Cuanto más arriesgado parece ser el prestatario, menos fuentes de crédito. Cuantas menos fuentes de crédito esté disponible para un prestatario, más costará el crédito.

Medición del riesgo: calificaciones crediticias e informes

¿Cómo saben los prestamistas quiénes son los prestatarios más riesgosos?

Las agencias de calificación crediticia se especializan en evaluar el riesgo crediticio o el riesgo de incumplimiento de los prestatarios Esa evaluación da como resultado un puntaje crediticio, que los prestamistas utilizan para determinar su disposición a prestar y su precio.

Si alguna vez ha solicitado crédito al consumo (un préstamo rotatorio, a plazos o personal), se le ha evaluado y se le ha otorgado un puntaje crediticio. La información que escribes en tu formulario de solicitud de crédito, como tu nombre, dirección, ingresos y empleo, se utiliza para investigar los factores para calcular tu puntaje crediticio, también conocido como puntaje FICO (Fair Isaac Corporation) después de la compañía que lo desarrolló.

En Estados Unidos, actualmente hay tres agencias principales de calificación crediticia: Experian, Equifax y TransUnion. Cada uno calcula tu puntaje de manera un poco diferente, pero el proceso es común. Asigna un valor numérico a cinco características de tu vida financiera y luego compilan un puntaje promedio ponderado. Los puntajes van de 300 a 900; cuanto mayor sea tu puntuación, menos riesgoso pareces ser. Los cinco factores que determinan tu puntaje crediticio son

- su historial de pagos,

- montos que adeuda actualmente,

- la duración del historial crediticio,

- nuevo crédito emitido a usted,

- los tipos de crédito que has recibido.

Las agencias calificadoras le dan mayor peso a tu historial de pagos, ya que indica tu riesgo de futuros impagos. ¿Pagas tus deudas? ¿Con qué frecuencia has incumplido en el pasado?

El crédito disponible para usted se refleja en los montos que adeuda actualmente o los límites de crédito en sus cuentas corrientes. Estos muestran cuán dependiente eres del crédito y si eres capaz o no de tomar más crédito. Generalmente, sus saldos de crédito pendientes no deben ser superiores al 25 por ciento de su crédito disponible.

La duración de su historial crediticio muestra cuánto tiempo ha estado usando el crédito con éxito; cuanto más tiempo lo haya estado haciendo, menos arriesgado será un prestatario y mayor será su puntaje. Las agencias de calificación crediticia prestan más atención a su historial crediticio más reciente y también observan la edad y la mezcla de sus cuentas de crédito, que muestran su consistencia y diversificación como prestatario.

El proceso de calificación crediticia está abierto a manipulación y mala interpretación. Muchas personas se sorprenden al descubrir, por ejemplo, que simplemente al cancelar una tarjeta de crédito, incluso para una cuenta inactiva o no utilizada, disminuye su calificación crediticia al acortar su historial crediticio y disminuir la diversidad de sus cuentas. Sin embargo, puede tener sentido que un prestatario responsable cancele una tarjeta. Los informes crediticios también pueden contener errores que debes corregir al disputar la información.

Debes conocer tu puntaje crediticio. Aunque no hayas solicitado nuevo crédito, debes verificarlo anualmente. Cada una de las tres agencias debe proporcionar su puntaje una vez al año de forma gratuita y corregir los errores que aparezcan, y lo hacen, de manera oportuna. Si encuentra algún error en su reporte, debe comunicarse con la agencia de inmediato y dar seguimiento hasta que se corrija el reporte.

Solicite su informe crediticio anual gratuito a las tres agencias de informes crediticios en https://www.annualcreditreport.com/cra/index.jsp. (Tenga cuidado con cualquier otro sitio web llamado “informe crediticio anual” ya que estos pueden ser impostores). Es importante verificar su puntaje regularmente para verificar esos errores. Conocer tu puntaje puede ayudarte a tomar decisiones de financiamiento porque te puede ayudar a determinar tus costos potenciales de crédito. También te puede alertar de cualquier robo de crédito o identidad del que de otra manera desconozcas.

El robo de identidad es un problema creciente. El robo de identidad financiera ocurre cuando alguien se hace pasar por usted basándose en tener información personal como su número de Seguro Social, número de licencia de conducir, número de cuenta bancaria o números de tarjeta de crédito. El impostor usa tu identidad para acceder a tus cuentas existentes (retirar fondos de tu cuenta corriente o comprar cosas con tu tarjeta de crédito) o establecer nuevas cuentas a tu nombre y utilizarlas.

La mejor protección es tener cuidado de cómo se da a conocer la información pública. La comodidad fomenta cada vez más transacciones por teléfono e Internet, pero aún así necesitas estar seguro de con quién estás hablando antes de dar datos identificativos.

Tan cuidadoso como eres, no puedes protegerte completamente. No obstante, revisar tu reporte crediticio regularmente puede marcar cualquier actividad desconocida o inusual que se lleve a cabo a tu nombre. Si sospecha que su información personal ha sido violada, puede solicitar a las agencias de informes crediticios que emitan una alerta de fraude. Los mensajes de alerta de fraude notifican a los posibles otorgantes de crédito para verificar su identificación poniéndose en contacto con usted antes de extender crédito a su nombre en caso de que alguien esté usando su información sin su consentimiento. De esa manera, si un ladrón está usando tu crédito para establecer nuevas cuentas (o comprar una casa, un auto o un bote) lo sabrás. Si se necesita una medida más sólida, puede ordenar una congelación de crédito que evitará que otra persona que no sea usted acceda a su archivo de crédito.

Uso de una tarjeta de crédito

Las tarjetas de crédito emitidas por un banco o compañía de financiamiento son la forma más común de crédito rotatorio. Esto a menudo tiene costos solo después de que haya pasado un plazo de reembolso. Por ejemplo, muchas tarjetas de crédito ofrecen un periodo de gracia entre el momento de la compra o “cargo” de crédito y el momento del pago, asumiendo que tu saldo inicial es cero. Si pagas antes de que se apliquen intereses, estás usando el dinero de otra persona para realizar tus compras sin costo adicional. En ese caso, estás usando el crédito simplemente como una herramienta de administración de efectivo.

Las tarjetas de crédito son efectivas como herramienta de administración de efectivo. Pueden ser más seguros de usar que el efectivo, especialmente para comprar artículos más caros. El pago de muchos artículos se puede consolidar y realizar mensualmente, con el extracto de la tarjeta de crédito que proporciona un registro detallado de las compras. Si llevas más de una tarjeta, podrías utilizarlas para diferentes propósitos. Por ejemplo, podrías usar una tarjeta para compras personales y otra para gastos relacionados con el trabajo. Las tarjetas de crédito también hacen que sea conveniente comprar por impulso, lo que puede causar problemas.

Los problemas surgen si vas más allá de usar tu tarjeta como herramienta de administración de efectivo y la usas para extender crédito o para financiar tus compras después de la fecha límite de pago. En ese punto comienzan a devengarse los cargos por intereses. Por lo general, ese interés es caro, tal vez solo unos pocos puntos porcentuales al mes, pero se suma a una tasa porcentual anual (TAE) grande.

Las APR de tarjetas de crédito hoy pueden comenzar con 0 por ciento para ofertas introductorias y van desde 8.75 por ciento hasta más del 20 por ciento. Estas tasas pueden ser fijas o variables, pero en cualquier caso, cuando llevas un saldo de mes a mes, este alto interés se suma a lo que debes.

A modo de ejemplo, si tu tarjeta de crédito cobra intereses de 1.5 por ciento al mes, eso puede no sonar como mucho, pero es una tasa porcentual anual del 18 por ciento (1.5% por mes × 12 meses al año). Para poner eso en perspectiva, recuerda que tu cuenta de ahorros probablemente esté ganando solo alrededor del 1 al 3 por ciento anual. Por lo tanto, el crédito al consumo es una forma costosa de financiar el consumo. Los consumidores tienden a confiar en sus tarjetas cuando necesitan cosas y carecen del efectivo, y esto puede llevar rápidamente a la deuda de la tarjeta de crédito.

Según encuestas recientes, 41 por ciento de los estudiantes universitarios tienen una tarjeta de crédito, y de esos, alrededor del 65 por ciento paga sus facturas en su totalidad cada mes. Esto es más alto que la población adulta general, y menos de la mitad de las familias estadounidenses llevan deuda con tarjeta de crédito.Encuesta de Finanzas del Consumidor de la Reserva Federal, febrero de 2009, http://www.federalreserve.gov/PUBS/oss/oss2/scfindex.html (consultado el 11 de febrero de 2009). Entre el 35 por ciento de los estudiantes universitarios con tarjetas de crédito que no pagan sus saldos en su totalidad cada mes, el saldo promedio es de $452.Student Monitor estudio anual de servicios financieros, 2008.

Elegir una tarjeta de crédito

Deberías buscar crédito del mismo modo que comprarías cualquier cosa que puedas comprar con él: compara las características y los costos de cada tarjeta de crédito.

Las características del crédito incluyen el límite de crédito (o cuánto crédito se extenderá), el período de gracia, garantías de compra, límites de responsabilidad y recompensas al consumidor. Algunas tarjetas ofrecen una garantía para compras; si compras un artículo defectuoso, puedes tener el cargo “detenido” y quitado de la factura de tu tarjeta de crédito. Los límites de responsabilidad implican sus responsabilidades en caso de pérdida o robo de su tarjeta.

Algunas tarjetas de crédito pueden ofrecer recompensas al consumidor, generalmente recompensando “puntos” por dólares de crédito. Los puntos pueden entonces ser cobrados por diversos productos. A veces la tarjeta de crédito es patrocinada por cierto minorista y ofrece recompensas canjeables solo a través de esa tienda. Un gran patrocinador de recompensas ha sido la industria aérea, que comúnmente ofrece “millas de viajero frecuente” a través de tarjetas de crédito, así como vuelos reales. Tenga en cuenta, sin embargo, que muchas ofertas de recompensas tienen limitaciones o condiciones de redención. Al final, mucha gente nunca canjea sus recompensas.

Los acreedores cobran honorarios por extender el crédito. Existe la APR en tu crédito real, que puede ser una tasa fija o ajustable. Puede ser ajustable en función de la edad de su saldo, es decir, la tasa puede subir si su saldo es mayor de sesenta días o noventa días. También se puede cobrar un cargo por atraso además del interés real. La TAE también puede ajustarse a medida que aumenta tu saldo, de modo que aunque te mantengas dentro de tu límite de crédito, estés pagando una tasa de interés más alta en un saldo mayor.

También hay comisiones por adelantos en efectivo y por transferencias de saldo (es decir, tener otros saldos crediticios transferidos a este acreedor). Estos pueden ser superiores a la APR y pueden sumar mucho al costo de esos servicios. Debes estar al tanto de esos costos a la hora de tomar decisiones. Por ejemplo, puede ser mucho más económico retirar efectivo de un cajero automático usando la tarjeta de débito de su cuenta bancaria que usar un anticipo de efectivo de su tarjeta de crédito.

Muchas tarjetas de crédito cobran una cuota anual solo por tener la tarjeta de crédito, independientemente de la cantidad que se utilice. Muchos no lo hacen, sin embargo, y vale la pena buscar una tarjeta que ofrezca las funciones que desea sin cuota anual.

La forma en que utilizará la tarjeta de crédito determinará qué características son importantes para usted y qué costos tendrá que pagar para obtenerlas. Si planea usar la tarjeta de crédito como herramienta de administración de efectivo y pagar su saldo todos los meses, entonces está menos preocupado por la APR y más preocupado por la tarifa anual, o los cargos por anticipo de efectivo. Si a veces llevas saldo, entonces estás más preocupado por la TAE.

Es importante comprender los costos y responsabilidades del uso del crédito, y es muy fácil pasarlos por alto.

Crédito a Plazos

Los minoristas también pueden ofrecer crédito, generalmente como crédito a plazos para una compra específica, como un televisor de pantalla plana o muebles para bebés. El costo de ese crédito puede ser difícil de determinar, ya que el acuerdo generalmente se ofrece en términos de “pagos mensuales bajos, bajos de solo...” o “sin intereses durante los primeros seis meses”. Para encontrar la tasa de interés real tendrías que usar las relaciones de tiempo y valor. Idealmente, pagaría en tan pocas cuotas como pudiera pagar y pagaría todas las cuotas en el menor tiempo posible.

Los minoristas suelen ofrecer crédito por la misma razón que ofrecen entrega a domicilio, como una herramienta de ventas, porque la mayoría de las veces, los clientes dudarían o incluso no podrían hacer una compra de bienes duraderos sin la oportunidad de comprarlos con el tiempo. Para dichos minoristas, el costo de emitir y cobrar crédito y su riesgo son los costos operativos de las ventas. El interés del crédito a plazos compensará esos costos de venta. Algunos minoristas venden sus cuentas por cobrar a plazos a una compañía que se especializa en la gestión y cobro de crédito al consumo, incluida la recuperación de bienes duraderos.

Préstamos Personales

Aparte del crédito a plazos y el crédito rotativo, otra fuente de crédito al consumo es un préstamo personal a corto plazo concertado a través de un banco o compañía financiera. Los préstamos personales utilizados como crédito son préstamos multiuso que pueden ser “no garantizados” —es decir, no se ofrece nada como garantía— o “garantizados”. Los préstamos personales utilizados como financiamiento de deuda se discuten en la siguiente sección. Los préstamos personales utilizados como crédito suelen ser costosos y difíciles de asegurar, dependiendo del tamaño del préstamo y los riesgos y costos del banco (revisión y papeleo).

Un préstamo personal también puede ser hecho por un financiero privado que posea bienes personales como garantía, como un corredor de empeño en una casa de empeño. Por lo general, dichos préstamos son costosos, generalmente resultan en la pérdida de la propiedad, y son utilizados por prestatarios desesperados sin otras fuentes de crédito. Hoy en día, muchos “financieros” ofrecen préstamos personales en línea a tasas de interés muy altas sin hacer preguntas a consumidores con mal crédito. Esta es una forma contemporánea de “uso compartido de préstamos”, o la práctica de cobrar una tasa de interés muy alta y posiblemente ilegal sobre un préstamo personal no garantizado. Se sabe que algunos usureros utilizan amenazas de daño para cobrar lo que se adeuda.

Una forma de usurpación de préstamos de alta tecnología que crece en popularidad en Internet hoy en día es el “préstamo de día de pago”, que ofrece préstamos personales pequeños a muy corto plazo a altas tasas de interés. El monto que pides prestado, generalmente entre $500 y $1,500, se deposita directamente en tu cuenta corriente durante la noche, pero debes reembolsar el préstamo con intereses en tu siguiente día de pago. El préstamo actúa así como un anticipo de tu salario o salario, por lo que cuando llega tu cheque de pago, ya has gastado una gran parte del mismo, y tal vez incluso más por los intereses que tienes que pagar. Como se puede imaginar, muchas víctimas de préstamos repetidos de día de pago se quedan atrás en sus pagos, no pueden cubrir sus gastos fijos de subsistencia a tiempo y terminan cada vez más endeudados.

Los préstamos personales son la forma más cara de financiar gastos recurrentes, y casi siempre crean más gastos y riesgos, tanto financieros como personales, para el prestatario.

Problemas de crédito y protecciones

Tan fácil como es usar el crédito, es aún más fácil meterse en problemas con él. Debido a los cargos atrasados e intereses compuestos, si no paga su saldo en su totalidad cada mes, se multiplica rápidamente y se vuelve más difícil de pagar. No toma mucho tiempo para que la deuda te abrume.

Si eso te ocurriera, lo primero que debes hacer es tratar de idear un presupuesto realista que incluya un plan para pagar el saldo. Póngase en contacto con sus acreedores y explique que está teniendo dificultades financieras y que tiene un plan para realizar sus pagos. No espere a que el acreedor entregue su cuenta a un cobrador de deudas; sea proactivo al tratar de resolver la deuda. Si tu cuenta ha sido entregada a un cobrador, tienes algunas protecciones: la ley de Prácticas Justas de Cobro de Deudas (federal) evita que un cobrador te llame al trabajo, por ejemplo, o después de las 9 p.m.

Es posible que desee utilizar un asesor de crédito para ayudarle a crear un presupuesto y negociar con los acreedores. Muchas agencias de asesoramiento son organizaciones sin fines de lucro que también pueden ayudar con la consolidación de deudas y la administración de deudas. Algunos “consejeros” son poco más que acreedores que intentan venderte más crédito, sin embargo, así que ten cuidado al verificar sus credenciales antes de aceptar cualquier plan. Lo que necesitas es un crédito más realista, no más crédito.

Como último recurso, puede declararse en bancarrota personal, lo que puede liberarlo de algunas de sus deudas, pero imparecerá su calificación crediticia durante diez años, lo que hará que sea muy difícil y costoso usar cualquier tipo de crédito o deuda. Las leyes federales de quiebras le permiten presentar bajo el Capítulo 7 o bajo el Capítulo 13. Cada uno te permite conservar algunos activos, y cada uno te mantiene con algunas deudas. El Capítulo 7 requiere la liquidación de la mayoría de sus activos, mientras que el Capítulo 13 aplica si tiene algún ingreso. Se complica, y querrás asistencia jurídica, la cual puede ser proporcionada por tu Sociedad de Asistencia Jurídica local. Los efectos de una quiebra pueden durar más de lo que tendrían tus deudas, sin embargo, por lo que nunca debe verse como un “out” sino realmente como un último recurso.

Las leyes y reglamentos modernos que rigen la extensión y uso del crédito y la deuda tratan de equilibrar la protección del prestamista y del prestatario. Tratan de asegurar que el crédito o la deuda se utilicen con fines económicos y no para promover metas sociales o políticas. Tratan de equilibrar el acceso de los prestatarios al crédito y la deuda como herramientas de gestión financiera con los derechos de los propietarios (prestamistas).

En Estados Unidos, la legislación federal refleja este equilibrio de preocupaciones. La mayor legislación federal en Estados Unidos se muestra en la Figura 7.10.

Además, muchos estados tienen su propia legislación y fiscalización. No casualmente, la mayoría de estas leyes fueron redactadas tras el uso de tarjetas de crédito, y así el crédito, se generalizó. El conjunto de leyes y regulaciones que rigen los mercados bancarios, crediticios y de deuda ha evolucionado con el tiempo a medida que se inventan nuevas prácticas para comerciar dinero y se consideran necesarias nuevas reglas. Debes ser consciente de las limitaciones en tu propio comportamiento y en los demás a medida que operas en estos mercados.

Si siente que sus derechos legales como prestatario o prestamista han sido ignorados y que el delincuente no ha respondido a su notificación directa y por escrito, hay agencias y organizaciones locales, estatales y nacionales para asistencia. También hay organizaciones que ayudan a los prestatarios a gestionar el crédito y la deuda.

Las leyes y regulaciones pueden regir cómo nos comportamos en los mercados de crédito y deuda, pero no si elegimos participar como prestamista o como prestatario: si usamos el crédito para administrar el flujo de caja o para financiar un estilo de vida, si usamos la deuda para financiar activos o estilo de vida, y si ahorramos. Las leyes y reglamentos pueden protegernos unos de otros, pero no pueden protegernos de nosotros mismos.

- El crédito se utiliza como herramienta de manejo de efectivo o como financiamiento a corto plazo para el consumo.

- El crédito puede emitirse como crédito rotatorio (tarjetas de crédito), crédito a plazos o préstamos personales.

- El crédito puede ser un método de financiamiento relativamente costoso.

- Las cuentas de crédito difieren por las siguientes características:

- Límite de crédito

- Periodo de gracia

- Garantías de compra

- Límites de responsabilidad

- Recompensas al consumidor

- Las cuentas de crédito cobran comisiones, como las siguientes:

- Tasa porcentual anual (TAE)

- Cargos por atraso

- Comisiones de transferencia de saldo

- Anticipos en efectivo

- Los recursos crediticios incluyen los siguientes:

- Renegociación

- Consolidación de deuda

- Gestión de la deuda

- Quiebra

- Las leyes modernas que rigen los usos del crédito y la deuda tratan de equilibrar la protección de prestatarios y prestamistas.

Ejercicios

- Lea las estadísticas sobre la deuda personal de tarjetas de crédito en http://www.creditcards.com/credit-card-news/credit-card-industry-facts-personal-debt-statistics-1276.php#debt. Registre en Mis Notas o en su diario de finanzas personales todos los hechos que le conciernen especialmente en su situación financiera actual. ¿Qué hechos te parecieron más sorprendentes o más inquietantes? Comparte tus observaciones sobre estos datos con tus compañeros de clase.

- Investigar en línea las fuentes y procesos de consolidación de deuda. Muestra los sitios web de empresas de consolidación de deuda que ofrecen asesoría y servicios “gratuitos” (por ejemplo, http://www.debtconsolidationcare.com/). ¿Son libres? Ahora visite el Centro Nacional de Consejería de Crédito (NFCC) en http://www.nfcc.org/. Al buscar asesoría sobre tu crédito, ¿por qué podrías querer usar un asesor de NFCC o centro de consumo?

- Lea el artículo de MSN Money Central “Tus tres peores movimientos de consolidación de deuda” en http://moneycentral.msn.com/content/Savinganddebt/Managedebt/P36230.asp. Según este artículo, ¿cuáles son los tres peores movimientos que puedes hacer para gestionar tu deuda? ¿Cómo puedes consolidar tu deuda por tu cuenta?

- Vaya al sitio del Departamento de Educación de Estados Unidos sobre consolidación de préstamos en www.loanconsolidation.ed.gov/. ¿Cómo puedes consolidar tus préstamos federales directamente en línea con el gobierno de Estados Unidos? Utilice las hojas de trabajo en este sitio para explorar sus opciones reales o hipotéticas como receptor de préstamos federales para estudiantes. Por ejemplo, ¿cuál sería la tasa de interés de consolidación directa de tus actuales préstamos federales estudiantiles y cuáles serían tus pagos?

- ¿Cuál es su calificación crediticia o puntaje crediticio? Solicita tus tres informes crediticios de Equifax (http://www.equifax.com), TransUnion (http://www.transunion.com) y Experian (http://www.experian.com). Puedes solicitar los tres a la vez desde una fuente gratis una vez al año, en https://www.annualcreditreport.com/. Para asegurarte de ir al sitio legítimo, escribe esta URL directamente en la barra de direcciones en la ventana de tu navegador.

- ¿Cómo varían los tres reportes? ¿La información es exacta?

- ¿Cómo se puede corregir la información? Por ejemplo, véase http://www.equifax.com/answers/correct-credit-report-errors/en_cp.

- ¿Cuáles son sus derechos respecto a sus informes crediticios? Lea sobre sus derechos en http://www.ftc.gov/bcp/menus/consumer/credit/rights.shtm. ¿De qué te advierte el video de ese sitio? Encontrará un resumen de sus derechos bajo la Ley de Información Crediticia Justa en http://www.ftc.gov/bcp/edu/pubs/consumer/credit/cre35.pdf. Averigua si tu estado garantiza otros derechos o protecciones adicionales. Toma medidas ahora para corregir tus reportes de crédito.

- Investigue en línea cómo puede reparar su historial crediticio y mejorar su calificación crediticia. Vaya a http://www.ftc.gov/bcp/edu/pubs/consumer/credit/cre13.shtm, y vea http://www.ehow.com/how_4757_repair-credit-history.html.