12.3: Medición del retorno y el riesgo

- Page ID

- 62006

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Caracterizar la relación entre riesgo y retorno.

- Describir las diferencias entre los rendimientos reales y esperados.

- Explique cómo se calculan los rendimientos reales y esperados.

- Definir el riesgo de inversión y explicar cómo se mide.

- Definir los diferentes tipos de riesgo de inversión.

Quieres elegir inversiones que se combinen para lograr los objetivos de retorno y el nivel de riesgo adecuado para ti, pero ¿cómo sabes cuál será la combinación correcta? No se puede predecir el futuro, pero se puede hacer una conjetura educada basada en la historia pasada de una inversión. Para ello, necesitas saber leer o usar la información disponible. Quizás la información más crítica para tener sobre una inversión es su potencial retorno y susceptibilidad a los tipos de riesgo.

Regreso

Las devoluciones siempre se calculan como tasas anuales de rendimiento, o el porcentaje de retorno creado por cada unidad (dólar) del valor original. Si una inversión gana 5 por ciento, por ejemplo, eso significa que por cada $100 invertidos, ganarías $5 por año (porque $5 = 5% de $100).

Los rendimientos se crean de dos maneras: la inversión genera ingresos o la inversión gana (o pierde) valor. Para calcular la tasa anual de retorno de una inversión, es necesario conocer los ingresos creados, la ganancia (pérdida) en valor y el valor original al inicio del año. El rendimiento porcentual se puede calcular como en la Figura 12.8.

Tenga en cuenta que si el valor final es mayor que el valor original, entonces Valor final − Valor original > 0 (es mayor que cero), y tiene una ganancia que se suma a su retorno. Si el valor final es menor, entonces Valor final − Valor original < 0 (es menor que cero), y tiene una pérdida que le resta valor a su rendimiento. Si no hay ganancia o pérdida, si Valor final − Valor original = 0 (es el mismo), entonces su retorno es simplemente el ingreso que creó la inversión.

Por ejemplo, si compras una acción por $100, y no paga dividendos, y un año después el precio de mercado es de $105, entonces tu retorno = [0 + (105 − 100)] ÷ 100 = 5 ÷ 100 = 5%. Si la misma acción pagó un dividendo de $2, entonces tu retorno = [2 + (105 − 100)] ÷ 100 = 7 ÷ 100 = 7%.

Si la información que tienes muestra resultados de más de un año, puedes calcular la rentabilidad anual utilizando lo que aprendiste en el Capítulo 4 sobre las relaciones de tiempo y valor. Por ejemplo, si una inversión valía 10.000 dólares hace cinco años y hoy vale 14.026 dólares, entonces $10,000 × (1+ r) 5 = $14.026. Resolviendo para r —la tasa anual de rendimiento, suponiendo que no hayas sacado los rendimientos en la media— y usando una calculadora, una aplicación informática o haciendo los cálculos, obtienes 7 por ciento. Por lo que la inversión de 10 mil dólares debió haber ganado a una tasa del 7 por ciento anual para tener un valor de 14.026 dólares cinco años después, siendo iguales otros factores.

Si bien la información sobre los rendimientos actuales y pasados es útil, los profesionales de la inversión están más preocupados por el retorno esperado de la inversión, es decir, cuánto se puede esperar que gane en el futuro. Estimar el rendimiento esperado es complicado porque muchos factores (es decir, las condiciones económicas actuales, las condiciones de la industria y las condiciones del mercado) pueden afectar esa estimación.

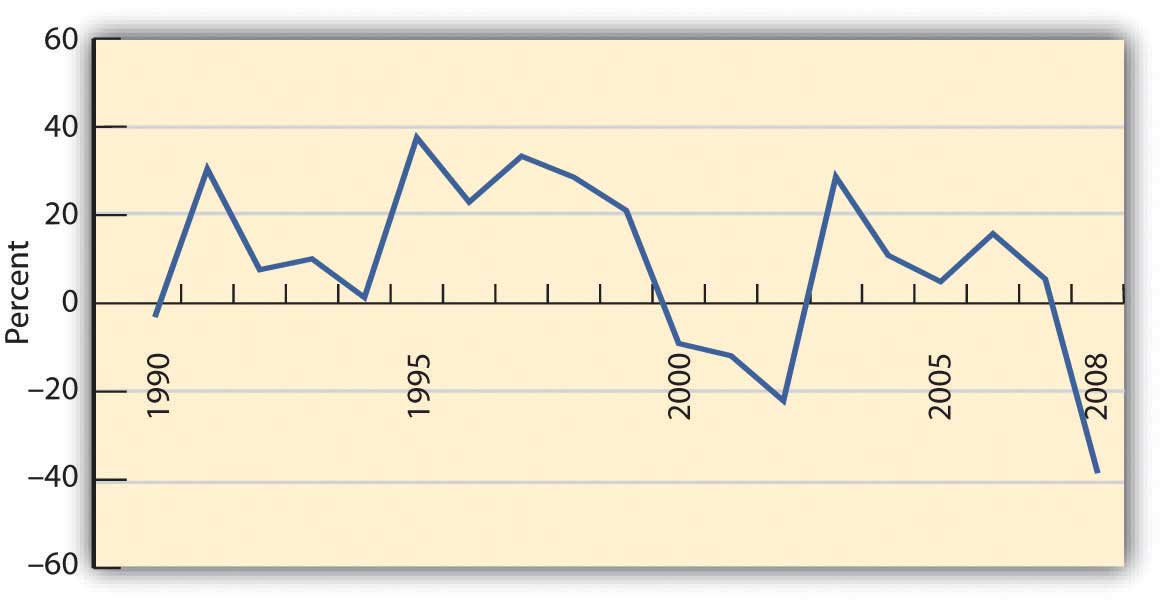

Para las inversiones con una larga historia, un fuerte indicador de desempeño futuro puede ser el desempeño pasado. Los ciclos económicos fluctúan, y las condiciones de la industria y de la empresa varían, pero a la larga, una inversión que ha sobrevivido ha resistido a todas esas tormentas. Por lo que podrías mirar el promedio de los rendimientos de cada año. Hay varias formas de hacer los cálculos, pero si miras el rendimiento promedio de diferentes inversiones de la misma clase o tipo de activo (por ejemplo, acciones de grandes empresas) podrías comparar lo que han devuelto, en promedio, a lo largo del tiempo. La figura 12.9 muestra los rendimientos promedio de las inversiones en el S&P 500, un índice de grandes empresas estadounidenses desde 1990.

Si el periodo de tiempo que estás viendo es lo suficientemente largo, puedes suponer razonablemente que el retorno promedio de una inversión a lo largo del tiempo es el rendimiento que puedes esperar en el próximo año. Por ejemplo, si las acciones de una compañía han regresado, en promedio, 9 por ciento al año en los últimos veinte años, entonces si el año que viene es un año promedio, esa inversión debería volver a regresar el 9 por ciento. Durante el lapso de dieciocho años de 1990 a 2008, por ejemplo, el rendimiento promedio para el S&P 500 fue de 9.16 por ciento. A menos que tengas alguna razón para creer que el próximo año no será un año promedio, el retorno promedio puede ser tu retorno esperado. Cuanto más largo sea el periodo de tiempo que consideres, menos volatilidad habrá en los rendimientos, y más precisa será tu predicción de los rendimientos esperados.

Los rendimientos son el valor creado por una inversión, ya sea a través de ingresos o ganancias. Las devoluciones también son su compensación por invertir, por asumir parte o la totalidad del riesgo de la inversión, ya sea una corporación, gobierno, parcela de bienes raíces o obra de arte. Aunque no haya riesgo, se le debe pagar por el uso de la liquidez que cede a la inversión (invirtiendo).

Los rendimientos son los beneficios de invertir, pero deben ser mayores que sus costos. Hay al menos dos costos para invertir: el costo de oportunidad de renunciar al efectivo y renunciar a todos sus otros usos de ese efectivo hasta que lo recupere en el futuro y el costo del riesgo que toma, el riesgo de que no lo recupere todo.

Riesgo

El riesgo de inversión es la idea de que una inversión no funcionará como se esperaba, que su rendimiento real se desviará del rendimiento esperado. El riesgo se mide por la cantidad de volatilidad, es decir, la diferencia entre los rendimientos reales y los rendimientos promedio (esperados). Esta diferencia se conoce como la desviación estándar. Los rendimientos con una gran desviación estándar (mostrando la mayor varianza con respecto al promedio) tienen mayor volatilidad y son las inversiones más riesgosas.

Como muestra la Figura 12.9, una inversión puede tener mejores o peores resultados que su promedio. Por lo tanto, la desviación estándar se puede utilizar para definir el rango esperado de retornos de inversión. Para el S&P 500, por ejemplo, la desviación estándar de 1990 a 2008 fue de 19.54 por ciento. Entonces, en un año determinado, se espera que el S&P 500 regrese 9.16 por ciento pero su rendimiento podría ser tan alto como 67.78 por ciento o tan bajo como −49.46 por ciento, basado en su desempeño durante ese periodo específico.

¿Qué riesgos hay? ¿Qué causaría que una inversión tuviera un rendimiento superior o inferior inesperadamente? Comenzando desde arriba (el panorama general) y trabajando hacia abajo, hay

- riesgos económicos,

- riesgos de la industria,

- riesgos de la empresa,

- riesgos de clase de activos,

- riesgos de mercado.

Los riesgos económicos son riesgos de que algo altere a la economía en su conjunto. El ciclo económico puede oscilar de expansión a recesión, por ejemplo; la inflación o la deflación pueden aumentar, el desempleo puede aumentar o las tasas de interés pueden fluctuar. Estos factores macroeconómicos afectan a todos los que hacen negocios en la economía. La mayoría de los negocios son cíclicos, crecen cuando la economía crece y se contraen cuando la economía se contrae.

Los consumidores tienden a gastar más ingresos disponibles cuando tienen más confianza en el crecimiento económico y la estabilidad de sus empleos e ingresos. Suelen estar más dispuestos y capaces de financiar compras con deuda o con crédito, ampliando su capacidad de compra de bienes duraderos. Entonces, la demanda de la mayoría de los bienes y servicios aumenta a medida que una economía se expande y los negocios también se expanden Una excepción son los negocios que son anticíclicos. Su crecimiento se acelera cuando la economía está en recesión y se ralentiza cuando la economía se expande. Por ejemplo, las cadenas de comida rápida de bajo precio suelen haber aumentado las ventas en una recesión económica porque las personas sustituyen la comida rápida por comidas de restaurantes más caras ya que se preocupan más por perder sus empleos e ingresos.

Los riesgos de la industria generalmente involucran factores económicos que afectan a toda una industria o desarrollos en tecnología que afectan los mercados de una industria. Un ejemplo es el efecto de un aumento repentino en el precio del petróleo (un evento macroeconómico) en la industria aérea. Cada aerolínea se ve afectada por tal evento, ya que un aumento en el precio del combustible de los aviones aumenta los costos de las aerolíneas y reduce las ganancias. Una industria como la inmobiliaria es vulnerable a los cambios en las tasas de interés. Un aumento en las tasas de interés, por ejemplo, dificulta que la gente tome prestado dinero para financiar compras, lo que deprime el valor de los bienes raíces.

El riesgo de la empresa se refiere a las características de negocios o firmas específicas que afectan su desempeño, haciéndolas más o menos vulnerables a los riesgos económicos y de la industria. Estas características incluyen cuánto financiamiento de deuda utiliza la empresa, qué tan bien crea economías de escala, qué tan eficiente es su gestión de inventario, qué tan flexibles son sus relaciones laborales, etc.

La clase de activos a la que pertenece una inversión también puede soportar su rendimiento y riesgo. Las inversiones (activos) se categorizan en función de los mercados en los que operan. Ampliamente definidas, las clases de activos incluyen

- acciones o acciones corporativas (acciones de corporaciones públicas, nacionales o extranjeras);

- bonos o deudas públicas de sociedades o gobiernos;

- materias primas o recursos (por ejemplo, petróleo, café u oro);

- derivados o contratos basados en el desempeño de otros activos subyacentes;

- bienes raíces (tanto residenciales como comerciales);

- bellas artes y coleccionables (por ejemplo, sellos, monedas, tarjetas de béisbol o autos antiguos).

Dentro de esas amplias categorías, hay distinciones más finas. Por ejemplo, las acciones corporativas se clasifican como capitalización grande, mediana capitalización o pequeña capitalización, dependiendo del tamaño de la corporación medido por su capitalización bursátil (el valor agregado de sus acciones). Los bonos se distinguen como corporativos o gubernamentales y como a corto plazo, mediano o largo plazo, dependiendo de la fecha de vencimiento.

Los riesgos pueden afectar a clases completas de activos. Los cambios en la tasa de inflación pueden hacer que los bonos corporativos sean más o menos valiosos, por ejemplo, o más o menos capaces de crear rendimientos valiosos. Además, los cambios en un mercado pueden afectar el valor de una inversión. Cuando el mercado de valores cayó inesperada y significativamente, como lo hizo en octubre de 1929, 1987 y 2008, todas las acciones se vieron afectadas, independientemente de la exposición relativa a otros tipos de riesgo. Después de tal evento, el mercado suele ser menos eficiente o menos líquido; es decir, hay menos negociación y precios menos eficientes de los activos (acciones) porque hay menos información que fluye entre compradores y vendedores. La pérdida en la eficiencia del mercado afecta aún más el valor de los activos negociados.

Como puede ver, el vínculo entre riesgo y retorno es recíproco. La pregunta para los inversionistas y sus asesores es: ¿Cómo se puede obtener mayores rendimientos con menor riesgo?

- Existe una relación directa entre riesgo y retorno porque los inversionistas exigirán más compensación por compartir más riesgo de inversión.

- El rendimiento real incluye cualquier ganancia o pérdida del valor del activo más cualquier ingreso producido por el activo durante un período.

- El rendimiento real se puede calcular utilizando los valores de activos iniciales y finales del período y cualquier ingreso de inversión obtenido durante el período.

- El rendimiento esperado es el rendimiento promedio que el activo ha generado con base en datos históricos de rendimientos reales.

- El riesgo de inversión es la posibilidad de que el rendimiento real de una inversión no sea su rendimiento esperado.

- La desviación estándar es una medida estadística utilizada para calcular con qué frecuencia y hasta qué punto difiere el rendimiento real promedio del rendimiento esperado.

- El riesgo de inversión es la exposición a

- riesgo económico,

- riesgo de la industria,

- riesgo específico de la empresa o de la empresa,

- riesgo de clase de activos, o

- riesgo de mercado.

Ejercicios

- Seleccionar un valor en el que invertir, como una acción o fondo, requiere analizar sus rendimientos. Se pueden ver los rendimientos anuales así como los rendimientos promedio en un periodo de cinco, diez, quince o veinte años. Los gráficos de rendimientos pueden mostrar la cantidad de volatilidad a corto plazo y a largo plazo. ¿Qué necesitas saber para calcular la tasa anual de retorno de una inversión? Considera que a principios de 2010 Ali invierte 5.000 dólares en un fondo mutuo. El fondo tiene una ganancia en valor de $200, pero no genera ingresos. ¿Cuál es la tasa anual de rendimiento porcentual? ¿Qué necesitas saber para estimar el retorno esperado de una inversión en el futuro? Si el fondo en el que Ali invierte tiene un rendimiento anual promedio de quince años de 7 por ciento, ¿qué tasa porcentual de rendimiento debería esperar para 2011? Encuentre la tasa de rendimiento anualizada estimada para una cartera hipotética utilizando la calculadora en http://www.mymoneyblog.com/estimate-your-portfolios-rate-of-return-calculator.html.

- Pruebe la calculadora de retorno de inversión de AARP en http://www.aarp.org/money/investing/investment_return_calculator/, experimentando con diferentes cifras para resolver una variedad de situaciones. Utilice la información de esa página para responder a las siguientes preguntas. ¿Se puede estimar con certeza la tasa futura de retorno de una inversión? ¿Las inversiones que pagan mayores tasas de rendimiento conllevan mayor volatilidad? ¿Las inversiones que pagan mayores tasas de rendimiento conllevan mayor riesgo? ¿Qué explica las diferencias entre el rendimiento real y el rendimiento esperado de una inversión?

- La desviación estándar de la tasa de retorno de una inversión es una medida de su volatilidad, o riesgo. ¿Qué significaría una desviación estándar de cero? ¿Qué significaría una desviación estándar del 10 por ciento?

- ¿Qué tipos de riesgo se incluyen en el riesgo de inversión? Vaya en línea para encuestar noticias financieras actuales o recientes. Encontrar y presentar un ejemplo específico del impacto de cada tipo de riesgo de inversión. En cada caso, ¿cómo afectó el tipo de riesgo al desempeño de la inversión?