12.4: Diversificación- Retorno con Menor Riesgo

- Page ID

- 62005

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Explicar el uso de la diversificación en la estrategia de cartera.

- Enumere los pasos para crear una estrategia de cartera, explicando la importancia de cada paso.

- Comparar y contrastar estrategias de cartera activas y pasivas.

Todo inversionista quiere maximizar el rendimiento, las ganancias o ganancias de renunciar a los excedentes de efectivo. Y todo inversionista quiere minimizar el riesgo, porque es costoso. Invertir es asumir el riesgo, y tú asumes el riesgo esperando ser compensado a través del retorno. Cuanto más riesgo se asuma, más el retorno prometido. Entonces, para aumentar el retorno debes aumentar el riesgo. Para disminuir el riesgo, debe esperar menos rendimiento, pero otra forma de disminuir el riesgo es diversificar, distribuir sus inversiones entre varias clases de activos diferentes. Invertir en diferentes clases de activos reduce su exposición a riesgos económicos, de clase de activos y de mercado.

Concentrando la inversión concentra el riesgo. La diversificación de las inversiones extiende el riesgo al tener más de un tipo de inversión y, por lo tanto, más de un tipo de riesgo. Para diversificar verdaderamente, es necesario invertir en activos que no sean vulnerables a uno o más tipos de riesgo. Por ejemplo, es posible que desee diversificar

- entre inversiones cíclicas y anticíclicas, reduciendo el riesgo económico;

- entre diferentes sectores de la economía, reduciendo los riesgos de la industria;

- entre diferentes tipos de inversiones, reducir el riesgo de clase de activos;

- entre diferentes tipos de empresas, reduciendo los riesgos de la compañía.

Para diversificar bien, hay que mirar su colección de inversiones como un todo, como una cartera, en lugar de como una recopilación de inversiones separadas. Si eliges bien las inversiones, si son realmente diferentes entre sí, el conjunto en realidad puede ser más valioso que la suma de sus partes.

Pasos para la diversificación

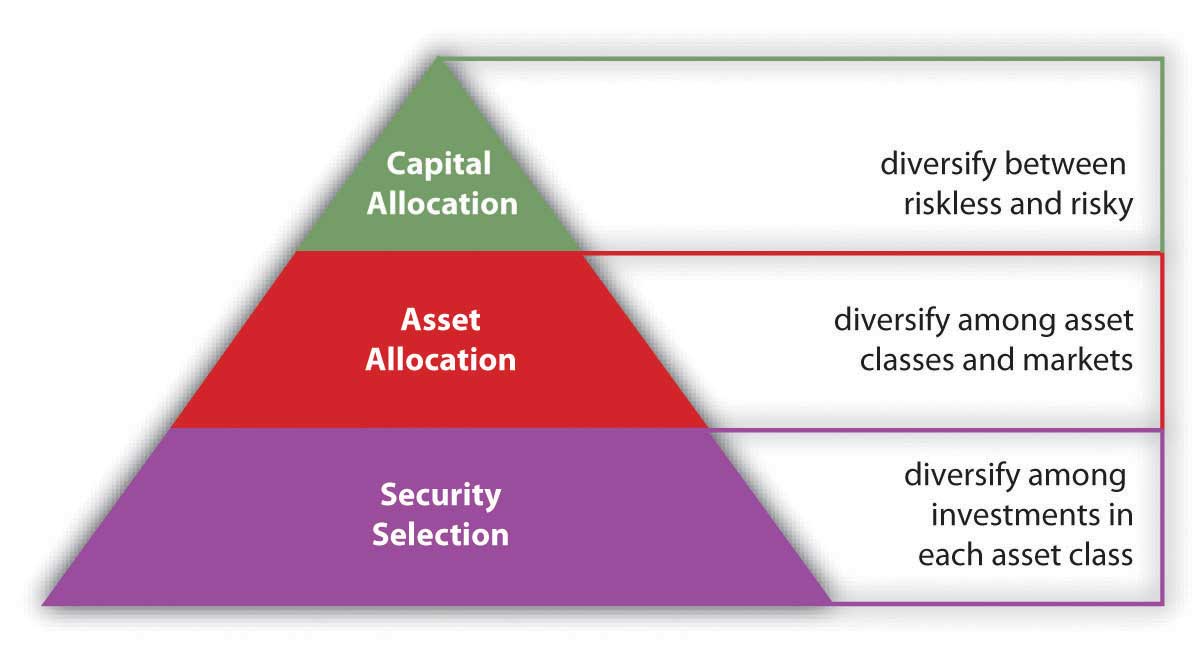

En la teoría tradicional de la cartera, hay tres niveles o pasos para diversificar: asignación de capital, asignación de activos y selección de valores.

La asignación de capital es diversificar su capital entre inversiones riesgosas y sin riesgo. Un activo “sin riesgo” es la letra del Tesoro de Estados Unidos a corto plazo (menos de noventa días). Debido a que tiene tan poco tiempo de madurez, no se verá muy afectado por los cambios en las tasas de interés, y probablemente sea imposible que el gobierno de Estados Unidos se convierta en insolente —vaya a la quiebra— y tenga que incumplir su deuda en tan poco tiempo.

La decisión de asignación de capital es la primera decisión de diversificación. Determina la exposición general de la cartera al riesgo, o la proporción de la cartera que se invierte en activos de riesgo. Eso, a su vez, determinará el nivel de rendimiento de la cartera.

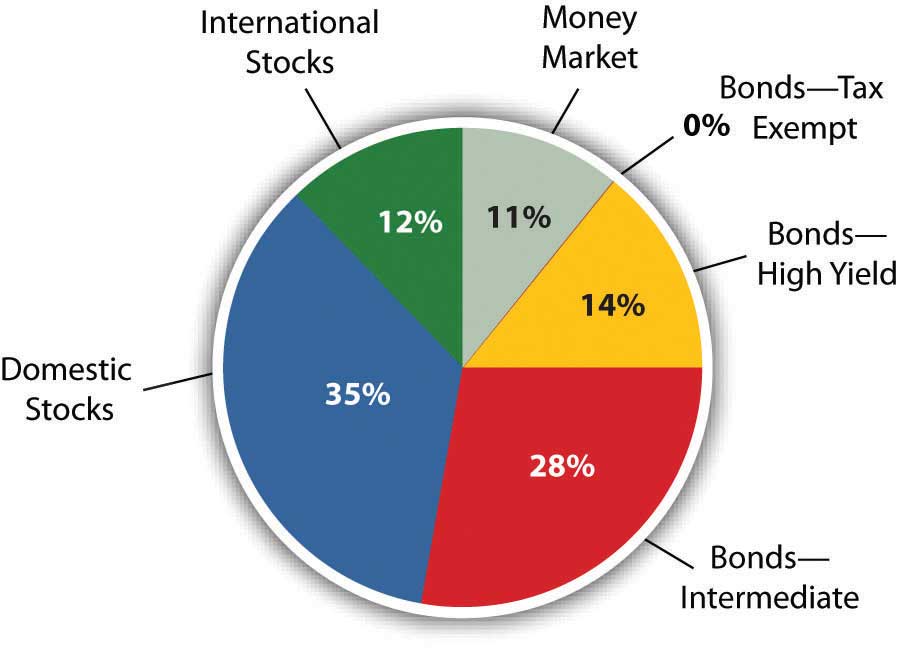

La segunda decisión de diversificación es la asignación de activos, decidir en qué clases de activos, y por lo tanto, qué riesgos y en qué mercados invertir. Las asignaciones de activos se especifican en términos del porcentaje del valor total de la cartera que se invertirá en cada clase de activo. Para mantener la asignación deseada, los porcentajes se ajustan periódicamente a medida que cambian los valores de los activos. La Figura 12.11 muestra una asignación de activos para la cartera de un inversionista.

La asignación de activos se basa en los rendimientos esperados y el riesgo relativo de cada clase de activo y cómo contribuirá al rendimiento y riesgo de la cartera en su conjunto. Si las clases de activos que elija son realmente diversas, entonces el riesgo de la cartera puede ser menor que la suma de los riesgos de los activos.

Un ejemplo de una estrategia de asignación de activos es la inversión en ciclo de vida, cambiando su asignación de activos a medida que envejece. Al jubilarse, por ejemplo, y renunciar a los ingresos del trabajo, se vuelve dependiente de los ingresos de sus inversiones. Por lo tanto, a medida que se acerca a la edad de jubilación, normalmente cambia su asignación de activos a clases de activos menos riesgosas para proteger el valor de sus inversiones.

La selección de valores es el tercer paso en la diversificación, eligiendo inversiones individuales dentro de cada clase de activos. Aquí está la oportunidad de lograr la diversificación de la industria o sector y la empresa. Por ejemplo, si decidiste incluir acciones corporativas en tu cartera (asignación de activos), decides en qué acciones de la corporación invertir. Elegir corporaciones en diferentes industrias, o empresas de diferentes tamaños o edades, diversificará sus tenencias bursátiles. Tendrás menos riesgo que si invirtieras en acciones de una sola corporación. La diversificación no se define por el número de inversiones sino por sus diferentes características y desempeño.

Estrategias de Inversión

La asignación de capital decide la cantidad de riesgo general en la cartera; la asignación de activos intenta maximizar el rendimiento que puede obtener por esa cantidad de riesgo. La selección de valores diversifica aún más dentro de cada clase de activo. La Figura 12.12 demuestra los tres niveles de diversificación.

Así como la inversión en ciclo de vida es una estrategia para la asignación de activos, invertir en fondos indexados es una estrategia para la selección de valores. Los índices son una forma de medir el desempeño de una clase de activos completa midiendo los rendimientos de una cartera que contiene todas las inversiones en esa clase de activos. Esencialmente, el índice se convierte en un punto de referencia para la clase de activos, un estándar contra el cual se puede medir cualquier inversión específica en esa clase de activos. Un fondo indexado es una inversión que posee los mismos valores que el índice, por lo que proporciona una forma de invertir en una clase de activos completa sin tener que seleccionar valores particulares. Por ejemplo, si inviertes en el fondo S&P 500 Index, estás invirtiendo en las quinientas corporaciones más grandes de Estados Unidos, la clase de activos de las grandes corporaciones.

Hay índices y fondos indexados para la mayoría de las clases de activos. Al invertir en un índice, estás logrando la mayor diversificación posible para esa clase de activos sin tener que hacer inversiones individuales, es decir, sin tener que tomar ninguna decisión de selección de valores. Esta estrategia de eludir la decisión de selección de seguridad se denomina gestión pasiva. También tiene la ventaja de ahorrar costos de transacción (honorarios del corredor) porque puede invertir en todo el índice a través de una sola transacción en lugar de las muchas transacciones que requeriría elegir inversiones.

En contraste, tomar decisiones de selección de seguridad para maximizar los retornos y minimizar los riesgos se llama gestión activa. Los inversionistas que favorecen la gestión activa sienten que las ventajas de elegir inversiones específicas, después de una cuidadosa investigación y análisis, valen la pena los costos de transacción agregados. Las carteras administradas activamente pueden lograr una diversificación basada en la calidad, más que en la cantidad, de los valores seleccionados.

Además, la asignación de activos se puede administrar activamente a través de la estrategia de sincronización del mercado, cambiando la asignación de activos en previsión de cambios económicos o volatilidad del mercado. Por ejemplo, si pronosticas un periodo de mayor inflación, reducirías la asignación en bonos de tasa fija o instrumentos de deuda, porque la inflación erosiona el valor de los reembolsos fijos. Hasta que pase la inflación, cambiarías tu asignación para que más de tu cartera esté en acciones, digamos, y menos en bonos.

Sin embargo, es raro que inversionistas activos o gestores de inversiones logren resultados superiores a lo largo del tiempo. Más comúnmente, un gestor de inversiones es incapaz de lograr consistentemente mejores rendimientos dentro de una clase de activos que los rendimientos del índice gestionado pasivamente.Se han realizado muchas investigaciones, algunas de ellas bastante académicas, sobre este tema. Para un resumen sucinto (e instructivo) de la discusión, véase Burton G. Malkiel, A Random Walk Down Wall Street, 10a ed. (Nueva York: W. Norton & Company, Inc., 2007).

Resumen

- La diversificación puede disminuir el riesgo de cartera a través de la elección de inversiones con diferentes características de riesgo y exposiciones.

- Una estrategia de cartera implica

- decisiones de asignación de capital,

- decisiones de asignación de activos,

- decisiones de selección de seguridad.

- La gestión activa es una estrategia de cartera que incluye decisiones de selección de seguridad y sincronización del mercado.

- La gestión pasiva es una estrategia de cartera que omite las decisiones de selección de seguridad y se basa en fondos indexados para representar clases de activos, manteniendo una asignación de activos a largo plazo.

Ejercicios

- ¿Cuál es el significado de las expresiones “no cuentes tus pollos antes de que eclosionen” y “no pongas todos tus huevos en una canasta”? ¿Cómo se relacionan estas expresiones con el reto de reducir la exposición a riesgos de inversión y construir una cartera de inversiones de alto rendimiento? Vea la presentación de ING y la gráfica sobre diversificación y escuche el audio en http://www.ingdelivers.com/pointers/diversification. En el ejemplo, ¿cómo disminuye el riesgo la diversificación? ¿En qué sectores empresariales elegiría invertir para una cartera diversificada?

- Redactar una estrategia provisional de cartera. En Mis Notas o en su diario de finanzas personales, describa sus decisiones de asignación de capital. Entonces identifica las clases de activos en las que estás pensando invertir. Describa cómo podría asignar activos para diversificar su cartera. Dibuja un gráfico circular que muestre tu asignación de activos. Dibuje otro gráfico circular para mostrar cómo la inversión en el ciclo de vida podría afectar sus decisiones de asignación de activos en el futuro. ¿Cómo podría utilizar la estrategia de sincronización del mercado para cambiar sus decisiones de asignación de activos? A continuación, describa los pasos que tomaría para seleccionar valores específicos. ¿Cómo sabrías en qué acciones, bonos o fondos invertir? ¿Cómo son útiles los fondos indexados como alternativa a la selección de valores? ¿Cuáles son las ventajas y desventajas de invertir en un fondo indexado como el Promedio Industrial Dow Jones? (Vaya a http://money.cnn.com/data/markets/dow/ para averiguarlo.)

- ¿Favorece una estrategia de gestión de inversiones activa o pasiva? ¿Por qué? Identificar todos los pros y contras de estas estrategias de inversión y debaterlas con los compañeros de clase. ¿Qué factores favorecen un enfoque activo? ¿Qué factores favorecen un enfoque pasivo? ¿Qué estrategia podría resultar más beneficiosa para los inversionistas primerizos?

- Ver el video blog en línea “3 claves para invertir” en www.allbusiness.com/personal-... 4968227-1.html. ¿Qué consejo tiene la oradora, Miranda Marquit (26 de octubre de 2007), para los inversionistas novatos? Según esta fuente, ¿cuáles son las tres claves para lograr una inversión exitosa?