15.1: Acciones y mercados bursátiles

- Page ID

- 61945

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Explicar el papel de la emisión y propiedad de acciones en el crecimiento económico.

- Contrastar y comparar los roles de los mercados bursátiles primarios y secundarios.

- Identificar los pasos de emisión de acciones.

- Contraste y compara las características importantes del stock común y preferido.

- Explicar la importancia de los recibos de depósito estadounidenses para los inversionistas estadounidenses.

Los recursos tienen costos, por lo que una empresa necesita dinero, o capital, que también es un recurso. Para obtener ese capital inicial, la compañía podría pedir prestado o podría ofrecer una participación en la propiedad, o capital, a quienes aporten capital.

Si los costos de la deuda (pagos de intereses) son asequibles, la compañía puede optar por pedir prestado, lo que limita el compromiso de la compañía con su contribuyente de capital. Cuando el préstamo madura y se paga, la relación termina.

Sin embargo, si los costos de la deuda son demasiado altos o la compañía no puede pedir prestado, busca inversionistas de capital dispuestos a aportar capital a cambio de una parte no especificada de las ganancias de la compañía en algún momento en el futuro. A cambio de correr el riesgo de no tener un rendimiento exacto de su inversión, los inversionistas de capital obtienen voz sobre cómo se maneja la compañía.

Las acciones representan esas acciones en el futuro de la compañía y el derecho a opinar sobre cómo se maneja la compañía. Los propietarios originales —el inventor (es) y el empresario (es )— eligen inversionistas de capital que comparten sus ideales y visión para la compañía. Por lo general, los primeros inversionistas de capital son amigos, familiares o colegas, lo que permite a los propietarios originales libertad de gestión. En ese momento, la corporación es de propiedad privada, y las acciones de la compañía pueden negociarse de manera privada entre propietarios. Puede haber restricciones en la venta de las acciones, a menudo el caso de una empresa familiar, por lo que el control se queda dentro de la familia.

Si tiene éxito, sin embargo, eventualmente la compañía necesita más capital para crecer y seguir siendo competitiva. Si la deuda no es deseable, entonces la compañía emite más capital, o acciones, para recaudar capital. La compañía puede buscar un inversionista ángel, una firma de capital de riesgo o una firma de capital privado. Dichos inversionistas financian a empresas en las primeras etapas a cambio de una gran participación de propiedad y gestión en la compañía. Su estrategia es comprar una participación significativa cuando la compañía sigue siendo “privada” y luego darse cuenta de una gran ganancia, típicamente cuando la compañía se hace pública. La empresa también puede buscar un comprador, tal vez un negocio competitivo o complementario.

Alternativamente, la compañía puede optar por hacerse pública, vender acciones de propiedad a inversionistas en los mercados públicos. Teóricamente, esto significa compartir el control con extraños aleatorios porque cualquiera puede comprar acciones negociadas en el mercado de valores. Incluso puede significar perder el control de la empresa. Los fundadores pueden ser despedidos, ya que Steve Jobs era de Apple en 1985 (aunque regresó como CEO en 1996).

Hacer público requiere un cambio profundo en la estructura y gestión corporativa. Una vez que una empresa cotiza en bolsa, cae bajo el escrutinio regulatorio de los gobiernos federal y estatal, y debe presentar regularmente informes y análisis financieros. Debe ampliar la participación en el consejo de administración y permitir una mayor supervisión de la gestión. Las empresas se hacen públicas para recaudar grandes cantidades de capital para expandir productos, operaciones, mercados, o para mejorar o crear ventajas competitivas. Para recaudar capital social, las empresas necesitan vender acciones, y para vender acciones necesitan un mercado. Ahí es donde entran los mercados bursátiles.

Mercados Primarios y Secundarios

El consejo de administración de la corporación privada, accionistas elegidos por los accionistas, deberá autorizar el número de acciones que puedan emitirse. Dado que emitir acciones significa abrir la compañía a más propietarios, o compartirla más, solo los propietarios existentes tienen la autoridad para hacerlo. Por lo general, autoriza más acciones de las que pretende emitir, por lo que tiene la opción de emitir más según sea necesario.

Esas acciones autorizadas son luego emitidas a través de una oferta pública inicial (OPI). En ese momento la empresa se hace pública. La OPI es una transacción de mercado primario, la cual ocurre cuando la acción se vende inicialmente y los ingresos van a la compañía que emite la acción. Después de eso, la compañía cotiza en bolsa; sus acciones están en circulación, o están disponibles públicamente. Entonces, cada vez que la acción cambia de manos, es una transacción secundaria del mercado. El propietario de la acción podrá vender acciones y realizar los ingresos. Cuando la mayoría de la gente piensa en “el mercado de valores”, está pensando en los mercados secundarios.

La existencia de mercados secundarios convierte a la acción en un activo líquido o negociable, lo que reduce su riesgo tanto para la empresa emisora como para el inversionista que la compra. El inversionista está renunciando al capital a cambio de una parte de la ganancia de la compañía, con el riesgo de que no haya ganancias o no suficientes para compensar el costo de oportunidad de sacrificar el capital. Los mercados secundarios reducen ese riesgo para el accionista porque la acción se puede revender, permitiendo al accionista recuperar al menos parte del capital invertido y tomar nuevas decisiones con él.

En tanto, la empresa emisora de acciones deberá pagar al inversionista por asumir parte de su riesgo. Cuanto menor sea ese riesgo, por la liquidez que proporcionan los mercados secundarios, menos tiene que pagar la compañía. Los mercados secundarios disminuyen el costo de capital social de la compañía.

Una empresa contrata un banco de inversión para gestionar su oferta pública inicial de acciones. Para la eficiencia, el banco suele vender las acciones de salida a bolsa a inversionistas institucionales. Por lo general, los propietarios originales de la corporación también conservan grandes cantidades de stock.

¿Qué significa esto para los inversionistas individuales? Algunos inversionistas creen que después de una oferta pública inicial de acciones, el precio de las acciones subirá porque el banco de inversión inicialmente habrá subvaluado la acción para venderla. Sin embargo, no siempre es así. El precio de las acciones suele ser más volátil después de una oferta pública inicial que después de que las acciones hayan estado en circulación por un tiempo. Cuanto más tiempo haya sido pública la compañía, más información se conoce sobre la compañía, y más predecibles son sus ganancias y así comparten el precio.M. B. Lowery, M. S. Officer, y G. W. Schwert, “The Variability of IPO Initial Returns”, Journal of Finance, http://schwert.ssb.rochester.edu/ipovolatility.htm (consultado el 9 de junio de 2009).

Cuando una empresa se hace pública, puede emitir un número relativamente pequeño de acciones. Por lo tanto, su capitalización de mercado —el valor total en dólares de sus acciones en circulación— puede ser pequeña. El número de accionistas individuales, en su mayoría inversionistas institucionales y los propietarios originales, también puede ser pequeño. Como resultado, las acciones pueden ser “poco negociadas”, negociadas con poca frecuencia o en pequeñas cantidades.

Las acciones poco negociadas pueden aumentar la volatilidad del precio de las acciones. Un gran accionista que decida vender podría provocar una disminución en el precio de las acciones, por ejemplo, mientras que para una empresa con muchas acciones y accionistas, las acciones de cualquier accionista no serían significativas. Como siempre, la diversificación —en este caso de los accionistas— disminuye el riesgo. Las acciones poco negociadas son menos líquidas y más riesgosas que las acciones que se negocian con más frecuencia.

Acciones comunes, preferidas y extranjeras

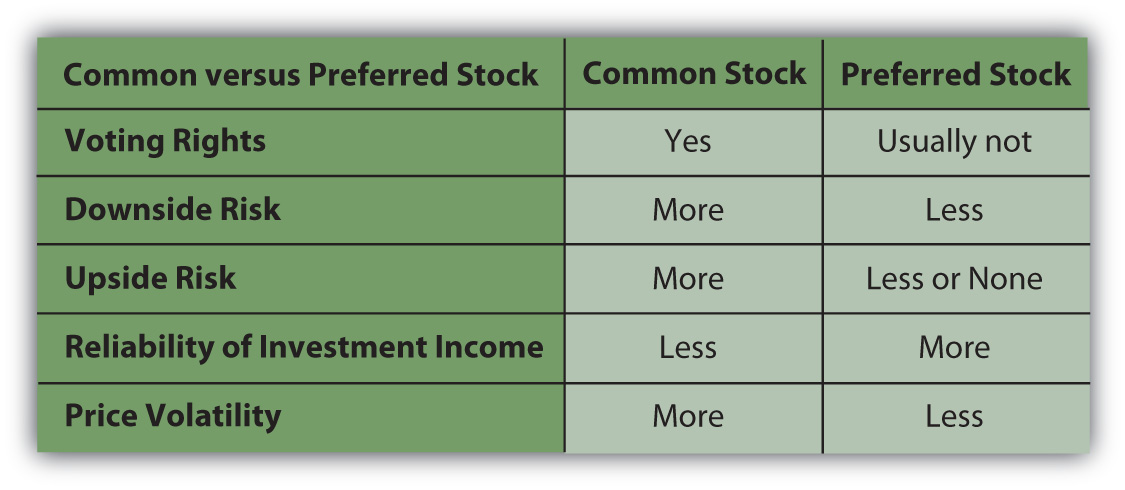

Una compañía puede emitir acciones ordinarias o acciones preferentes. El stock común es más prevalente. Todas las empresas emiten acciones ordinarias, mientras que no todas emiten acciones preferentes. Las diferencias entre común y preferido tienen que ver con los derechos de voto, el riesgo y los dividendos del inversionista.

Las acciones ordinarias permiten a cada accionista los derechos de voto, un voto por cada acción que posea. Cuantas más acciones poseas, más podrás influir en la gestión de la empresa. Los accionistas votan por los directores de la compañía, quienes brindan orientación política y contratan al equipo directivo que opera directamente la corporación. Después de varios escándalos corporativos a principios del siglo XXI, algunos accionistas se han vuelto más activos en su papel de voto.

Los accionistas comunes asumen el mayor riesgo de cualquier inversionista corporativo. Si la compañía encuentra dificultades financieras, su primera responsabilidad es satisfacer a los acreedores, luego a los accionistas preferidos y luego a los accionistas comunes. Por lo tanto, las acciones ordinarias proporcionan únicamente siniestros residuales sobre el valor de la empresa. En caso de quiebra, es decir, los accionistas comunes solo obtienen el residuo, lo que quede después de que todos los demás reclamantes hayan sido indemnizados.

Los accionistas comunes comparten las ganancias de la compañía después de que se hayan pagado intereses a los acreedores y se haya pagado una parte específica de la ganancia a los accionistas preferentes. Los accionistas comunes pueden recibir la totalidad o parte de las ganancias en efectivo, el dividendo. Sin embargo, la empresa no tiene obligación de pagar dividendos de acciones ordinarias. La dirección puede decidir que la ganancia se utiliza mejor para expandir la empresa, para invertir en nuevos productos o tecnologías, o para crecer adquiriendo un competidor. En consecuencia, la empresa podrá pagar un dividendo en efectivo sólo en ciertos años o no en absoluto.

Los accionistas que invierten en acciones preferentes, por otro lado, renuncian a los derechos de voto pero obtienen menos riesgos y más dividendos. Por lo general, las acciones preferentes no transmiten derechos de voto al accionista. A menudo se distribuye a los “amigos y familiares” de los fundadores originales cuando la empresa se hace pública, lo que les permite compartir las ganancias de la compañía sin tener voz en su gestión. Como se señaló anteriormente, los accionistas preferentes tienen un derecho superior sobre los activos de la compañía en caso de quiebra. Recuperan su inversión original ante los accionistas comunes pero después de los acreedores.

Los dividendos preferentes son más una obligación que los dividendos comunes. La mayoría de las acciones preferentes se emiten con un dividendo fijo como acciones preferentes acumulativas. Esto significa que si la compañía no crea suficientes ganancias para pagar sus dividendos preferidos, esos dividendos en última instancia deben pagarse antes que cualquier dividendo de acciones ordinarias.

Para el inversionista individual, las acciones preferentes pueden tener dos ventajas adicionales sobre las acciones ordinarias:

- Precios menos volátiles

- Dividendos más confiables

A medida que la compañía pasa por sus altibajos, el precio de las acciones preferidas fluctuará menos que el precio común de las acciones. Si a la compañía le va mal, es más probable que los accionistas preferidos puedan recuperar más de su inversión original que los accionistas comunes debido a su reclamo superior. Sin embargo, si a la compañía le va bien, es menos probable que los accionistas preferidos compartan más en su éxito porque su dividendo es fijo. Por lo tanto, los accionistas preferentes están expuestos a un menor riesgo, amparados por su crédito superior y dividendo fijo. El precio de las acciones preferentes refleja menos de la volatilidad de la compañía.

Debido a que el dividendo preferido es más una obligación que el dividendo común, proporciona ingresos por dividendos más predecibles para los accionistas. Esto hace que la acción preferida sea menos riesgosa y atractiva para un inversionista que busca menos volatilidad y ingresos por dividendos más regulares.

La Figura 15.3 resume las diferencias entre el stock común y el stock preferido.

Como opción de inversión, las acciones preferentes son más comparables a los bonos que a las acciones ordinarias. Los bonos también ofrecen menos volatilidad e ingresos más confiables que las acciones ordinarias (ver Capítulo 16). Si hay una diferencia en la tasa impositiva entre los ingresos por dividendos (de acciones preferentes) y los ingresos por intereses (de bonos), puede encontrar una ventaja fiscal al invertir en acciones preferentes en lugar de bonos.

Las corporaciones suelen emitir y comerciar sus acciones en bolsas o en mercados fuera de su país de origen, especialmente si el mercado extranjero tiene más liquidez y atraerá a más compradores. Muchas corporaciones extranjeras emiten y negocian acciones en la Bolsa de Valores de Nueva York (NYSE) o en la National Association of Securities Dealers Automated Quotations (NASDAQ), por ejemplo.

Invertir en acciones extranjeras se complica por el hecho de que las acciones representan la propiedad, una idea tanto legal como económica, y porque las empresas extranjeras operan en divisas extranjeras. Para sortear esas emisiones y hacer que las acciones extranjeras sean más negociables, en 1927 se creó el American Depository Receipt (ADR). Los bancos estadounidenses compran grandes cantidades de acciones en una compañía extranjera y luego venden ADR (cada una representa un número específico de esas acciones) a inversionistas estadounidenses. Las acciones individuales de las acciones se denominan acciones de depósito estadounidenses o ADS.

El ADR suele cotizar en una bolsa de valores importante de Estados Unidos, como la Bolsa de Valores de Nueva York, o cotiza en el NASDAQ. Un ADR puede representar más o menos de una acción de la acción extranjera, dependiendo de su precio y del tipo de cambio de moneda, de manera que el banco emisor del ADR pueda “ponerle precio” de acuerdo con las normas de los mercados bursátiles estadounidenses.

Los ADR reducen los costos de transacción para los inversionistas estadounidenses que invierten en corporaciones extranjeras. Debido a que están denominados en dólares estadounidenses, bajan el tipo de cambio o riesgo cambiario para los inversionistas estadounidenses. También bajan sus riesgos habituales con la inversión en el extranjero, como la falta de información y demasiada o muy poca supervisión regulatoria.

A cambio de comercializar sus acciones en el lucrativo mercado estadounidense, las compañías extranjeras deben proporcionar a los bancos estadounidenses informes financieros detallados. Esto pone la información corporativa extranjera disponible a la par con la de las empresas estadounidenses. Debido a que se emiten y venden en Estados Unidos en bolsas de Estados Unidos, los ADR caen bajo el control regulatorio de la Securities and Exchange Commission (SEC) y otras agencias reguladoras federales y estatales, lo que también disminuye su riesgo.

Resumen

- Las empresas se hacen públicas para recaudar capital para financiar el crecimiento mediante la venta de acciones en los mercados públicos.

- Una transacción de mercado primario ocurre entre el emisor original y el comprador.

- Las transacciones del mercado secundario son entre todos los vendedores y compradores posteriores.

- El mercado secundario disminuye el riesgo y los costos de transacción al aumentar la liquidez.

- Las acciones son autorizadas y emitidas y luego pasan a ser pendientes o a disposición del público.

- Los valores de renta variable pueden ser acciones comunes o preferentes, que difieren por

- la asignación de derechos de voto,

- obligaciones de dividendos,

- reclamaciones en caso de quiebra,

- riesgo.

- Las acciones ordinarias tienen ingresos menos predecibles, mientras que la mayoría de las acciones preferidas tienen dividendos acumulados a tasa fija.

- Los ADR representan acciones extranjeras que se negocian en los mercados estadounidenses, lo que reduce los riesgos, como los riesgos cambiarios y los costos de transacción para los inversionistas estadounidenses.

Ejercicios

- Ver el video “¡Woz-Bing!” de Steve Wozniak, cofundador de Apple, Inc., (junto con Steve Jobs y Ron Wayne) en finance.yahoo.com/tech-ticker... -Co-fundador-a-%22Big-fan%22-de-Microsofts-nuevo-motor de búsqueda. En este Yahoo! video Wozniak habla sobre Bing, un nuevo motor de búsqueda lanzado en 2009 como respuesta de Microsoft a Google. ¿Cómo se relaciona la discusión de esta nueva tecnología con la comprensión del papel de la inversión bursátil en una economía? ¿Qué factores considerarías a la hora de decidir qué inversiones en nuevas tecnologías incluir en tu cartera de acciones? Registre sus pensamientos en Mis Notas o en su diario de finanzas personales.

- ¿Qué es un capitalista de riesgo? Observa al destacado capitalista de riesgo (o VC) y al empresario Guy Kawasaki en http://www.youtube.com/watch?v=1etQC2-Vg_s. ¿Qué tres consejos principales da a los nuevos emprendimientos que buscan inversión de capital? Según http://www.investorwords.com/212/angel_investor.html, ¿qué es un inversor ángel?

- Explore Hoover's en www.hoovers.com/global/ipoc/. ¿Qué información sobre las OPI se puede encontrar allí? Haga clic en una oferta pública inicial recientemente listada. Lea sobre la compañía y haga clic en su símbolo de cotización bursátil. ¿Cuál era el precio por acción cuando la compañía cotizó por primera vez en la bolsa de valores? ¿Cuántas acciones se vendieron? ¿Cuál es su precio hoy? ¿A dónde van los ingresos de la venta de acciones IPO y a dónde irán los ingresos de las ventas en los mercados secundarios?