16.1: Bonos y Mercados de Bonos

- Page ID

- 62034

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Identificar las características de los bonos que pueden determinar el riesgo y la rentabilidad

- Diferenciar los roles de varios bonos del gobierno de Estados Unidos.

- Enumerar los tipos y características de los bonos estatales y municipales.

- Comparar y contrastar características de los mercados de bonos corporativos, los mercados de acciones corporativas y los mercados de bonos gubernamentales.

- Explicar el papel de las agencias de calificación y el proceso de calificación de bonos.

Los bonos son una forma de financiamiento relativamente antigua. Los acuerdos de deuda formalizados precedieron durante mucho tiempo a la estructura corporativa y a la idea de capital (acciones) tal como la conocemos. Venecia emitió los primeros bonos gubernamentales conocidos de la era moderna en 1157, Isadore Barmash, The Self-Made Man (Washington, DC: Beard Books, 2003), 55. mientras que los bonos privados se citan en registros británicos que se remontan al siglo XIII. George Burton Adams, La historia constitucional de Inglaterra (Londres: H. Holt, 1921), 93. Venecia emitió bonos para recaudar fondos para financiar una Cruzada contra Constantinopla, que incluyó la ampliación de un astillero adscrito al Arsenal veneciano. (Vaya a http://en.Wikipedia.org/wiki/Venetian_Arsenal para ver imágenes.)

Bonos

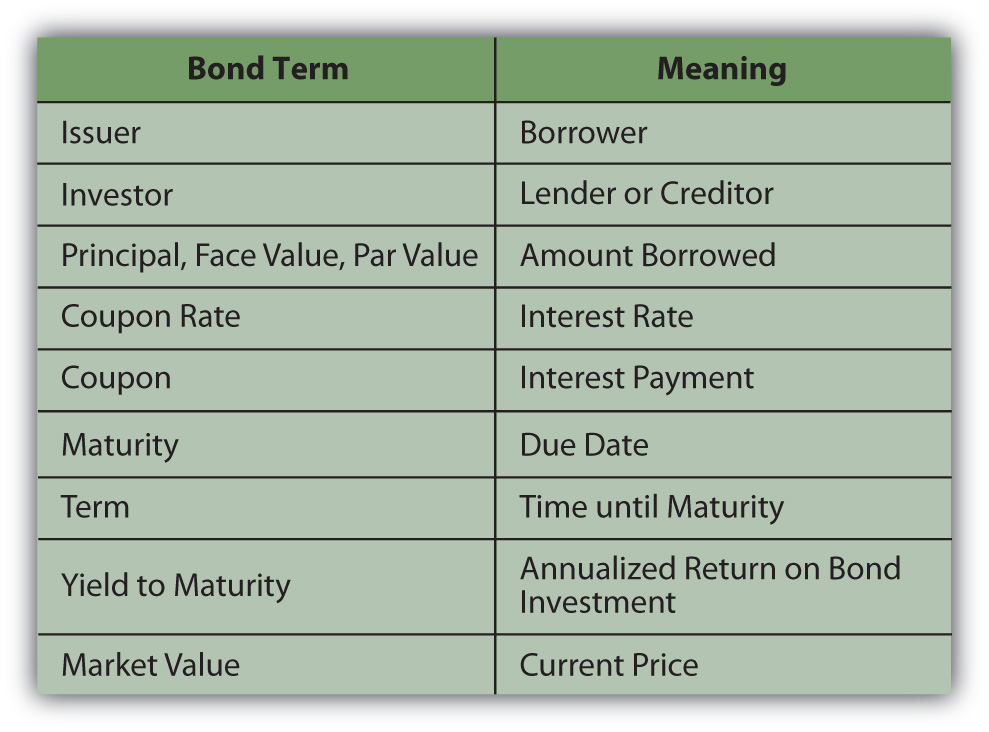

Además de financiar proyectos gubernamentales, los bonos son utilizados por las corporaciones para capitalizar el crecimiento. Los bonos también son un arreglo legal, expresado en condiciones, obligaciones y consecuencias. Como resultado de sus roles legales y financieros, los bonos llevan un vocabulario pintoresco y particular. Los bonos vienen en todas las formas y tamaños para satisfacer las necesidades de los prestatarios y las demandas de los prestamistas. En la Figura 16.1 se enumeran los términos descriptivos para las características básicas de unión.

El cupón generalmente se paga al inversionista dos veces al año. Se calcula como un porcentaje del valor nominal —monto prestado— de manera que el cupón anual = tasa de cupón × valor nominal. Por convención, cada bono individual tiene un valor nominal de $1,000. Una corporación que emita un bono para recaudar 100 millones de dólares tendría que emitir 100,000 bonos individuales (100,000,000 divididos por 1,000). Si esos bonos pagan un cupón del 4 por ciento, un tenedor de bonos que posea uno de esos bonos recibiría un cupón de $40 por año (1,000 × 4%), o $20 cada seis meses.

La tasa de interés del cupón sobre el bono puede ser fija o flotante y puede cambiar. Una tasa flotante generalmente se basa en otro punto de referencia de interés, como la tasa prima de Estados Unidos, un punto de referencia ampliamente reconocido de las tasas de interés prevalecientes.

Un bono de cupón cero tiene una tasa de cupón de cero: no paga intereses y devuelve solo el principal al vencimiento. Un “cero” puede resultar atractivo para los inversionistas, sin embargo, porque se puede comprar por mucho menos que su valor nominal. Existen bonos de cupón diferidos (también llamados bonos de cupón dividido y emitidos por debajo del par), que no pagan intereses por un período determinado, seguidos de pagos de intereses superiores a lo normal hasta su vencimiento. También hay bonos step-up que tienen cupones que aumentan con el tiempo.

El valor nominal, el principal prestado, se devuelve al vencimiento. Si el bono es exigible, podrá ser redimido después de una fecha determinada pero antes de su vencimiento. Un prestatario suele “llamar” a sus bonos después de que las tasas de interés prevalecientes hayan caído, haciendo que la deuda de menor costo Los prestatarios pueden pedir prestada deuda nueva y más barata y pagar la deuda más antigua y más cara. Como inversionista (prestamista), te devolverían temprano, lo que suena genial, pero debido a que las tasas de interés han caído, tendrías problemas para encontrar otra inversión en bonos que pagaría una tasa de retorno tan alta.

Un bono convertible es un bono corporativo que puede convertirse en patrimonio común al vencimiento o después de algún tiempo especificado. Si un bono se convirtiera en acciones, el tenedor del bono se convertiría en accionista, asumiendo más del riesgo de la compañía.

El bono puede estar garantizado por garantía, como bienes o equipo, a veces llamado bono hipotecario. Si no está garantizado, o garantizado únicamente por la “plena fe y crédito” del prestatario (el compromiso incondicional del prestatario de pagar el principal y los intereses de la deuda), el bono es una obligación. La mayoría de los bonos se emiten como obligaciones.

Un bono especifica si el prestatario tiene más de una emisión de bonos pendiente o más de un conjunto de prestamistas que pagar, lo que establece la antigüedad del bono en relación con la deuda emitida anteriormente. Esta “orden jerárquica” determina a qué prestamistas se les devolverá primero en caso de incumplimiento de la deuda o quiebra. Por lo tanto, cuando el prestatario no cumple con sus obligaciones de cupón, los inversionistas que tienen deuda senior en lugar de deuda subordinada tienen menos riesgo de incumplimiento.

Los bonos también pueden venir con convenios o condiciones sobre el prestatario. Los convenios generalmente se adjuntan a los bonos corporativos y requieren que la compañía mantenga ciertos objetivos de desempeño durante el plazo del préstamo. Esos objetivos están diseñados para reducir el riesgo de incumplimiento para el prestamista. Ejemplos de convenios típicos son

- límites de dividendos,

- límites de deuda,

- límites a las ventas de activos,

- mantenimiento de ciertos ratios de liquidez o saldos mínimos de efectivo.

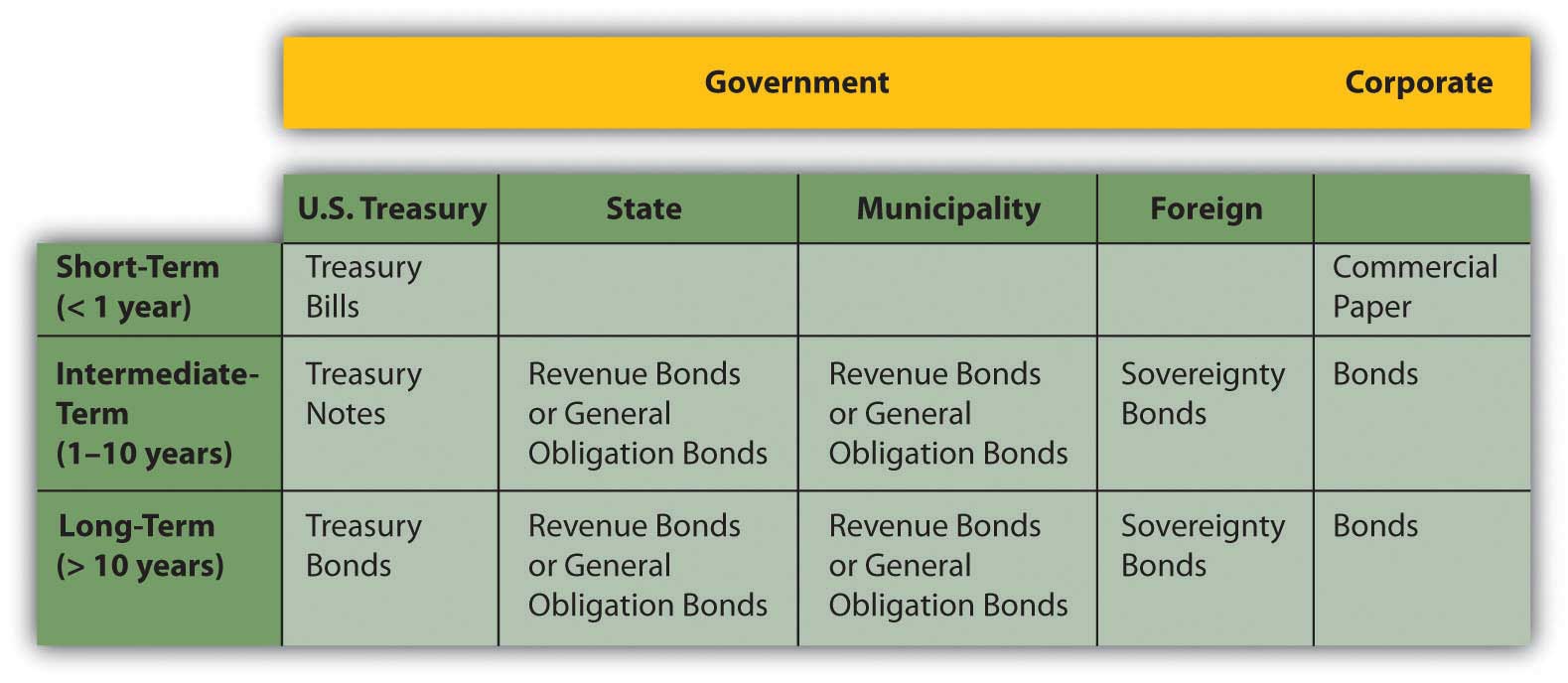

Las corporaciones emiten bonos corporativos, generalmente con vencimientos de diez, veinte o treinta años. Los bonos corporativos tienden a ser los más “personalizados”, con características como la indisponibilidad, la conversión y los convenios.

El gobierno de Estados Unidos emite letras del Tesoro para préstamos a corto plazo, bonos del Tesoro para préstamos a mediano plazo (más de un año pero menos de diez años) y bonos del Tesoro para préstamos a largo plazo por más de diez años. El gobierno federal también emite Tesorería Valores Protegidos contra Inflación (TIPS). Los TIPS pagan un cupón fijo, pero el principal se ajusta con la inflación. Al vencimiento, se le reembolsa ya sea el principal original o el principal ajustado a la inflación, lo que sea mayor.

Los gobiernos estatales y municipales emiten bonos de ingresos o bonos de obligación general. Un bono de ingresos se reembolsa con los ingresos generados por el proyecto que la deuda está financiando. Por ejemplo, los ingresos por peajes pueden asegurar una deuda que financia una carretera. Un bono de obligación general está respaldado por el gobierno estatal o municipal, así como una deuda corporativa es respaldada por la corporación.

Los intereses de los bonos estatales y municipales (también llamados “munis”) no pueden estar sujetos a impuestos federales sobre la renta. Además, si vives en ese estado o municipio, los intereses pueden no estar sujetos a impuestos estatales y locales. La exención fiscal difiere de un bono a otro, por lo que debe asegurarse de verificar antes de invertir. Aunque los intereses no sean gravables, sin embargo, cualquier ganancia (o pérdida) de la venta del bono está gravada, por lo que no se debe pensar en munis como bonos “libres de impuestos”.

Las corporaciones extranjeras y los gobiernos emiten bonos. Debe tener en cuenta, sin embargo, que los incumplimientos del gobierno extranjero no son infrecuentes. México en 1994, Rusia en 1998 y Argentina en 2001 son todos ejemplos recientes. La deuda corporativa o soberana extranjera también expone al tenedor del bono al riesgo cambiario, ya que los cupones y el principal se pagarán en moneda extranjera. La figura 16.2 muestra un resumen de los bonos y sus emisores.

Mercados de bonos

El volumen de capital negociado en los mercados de bonos es mucho mayor que el que se negocia en los mercados bursátiles. Todo tipo de prestatarios emiten bonos: corporaciones; gobiernos nacionales, estatales y municipales; y agencias gubernamentales. Incluso los pueblos pequeños emiten bonos para financiar gastos de capital como escuelas, estaciones de bomberos y carreteras. Cada tipo de bono tiene su propio mercado.

La colocación privada se refiere a los bonos que se emiten en una venta privada y no a través de los mercados públicos. Los inversionistas en bonos privados son inversionistas institucionales como compañías de seguros, dotaciones y fondos de pensiones.

Los bonos del Tesoro de Estados Unidos se emiten al mercado primario a través de subastas. Los participantes, generalmente comerciantes o inversionistas institucionales, pujan por los bonos, pero a ningún participante se le permite comprar suficientes acciones para monopolizar el mercado secundario. Las personas también pueden comprar bonos del Tesoro directamente del Tesoro de Estados Unidos a través de su servicio en línea, llamado TreasuryDirect (http://www.treasurydirect.gov/) .TreasuryDirect, http://www.treasurydirect.gov/ (consultado el 13 de junio de 2009).

Los bonos corporativos se negocian en transacciones de venta libre a través de corredores y distribuidores. Debido a que los detalles de cada emisión de bonos pueden variar (vencimiento, tasa de cupón, invisibilidad, convertibilidad, convenios, etc.), es difícil comparar directamente los valores de los bonos de la manera en que se comparan los valores de las acciones. En consecuencia, los mercados de bonos corporativos son menos transparentes para el inversionista individual.

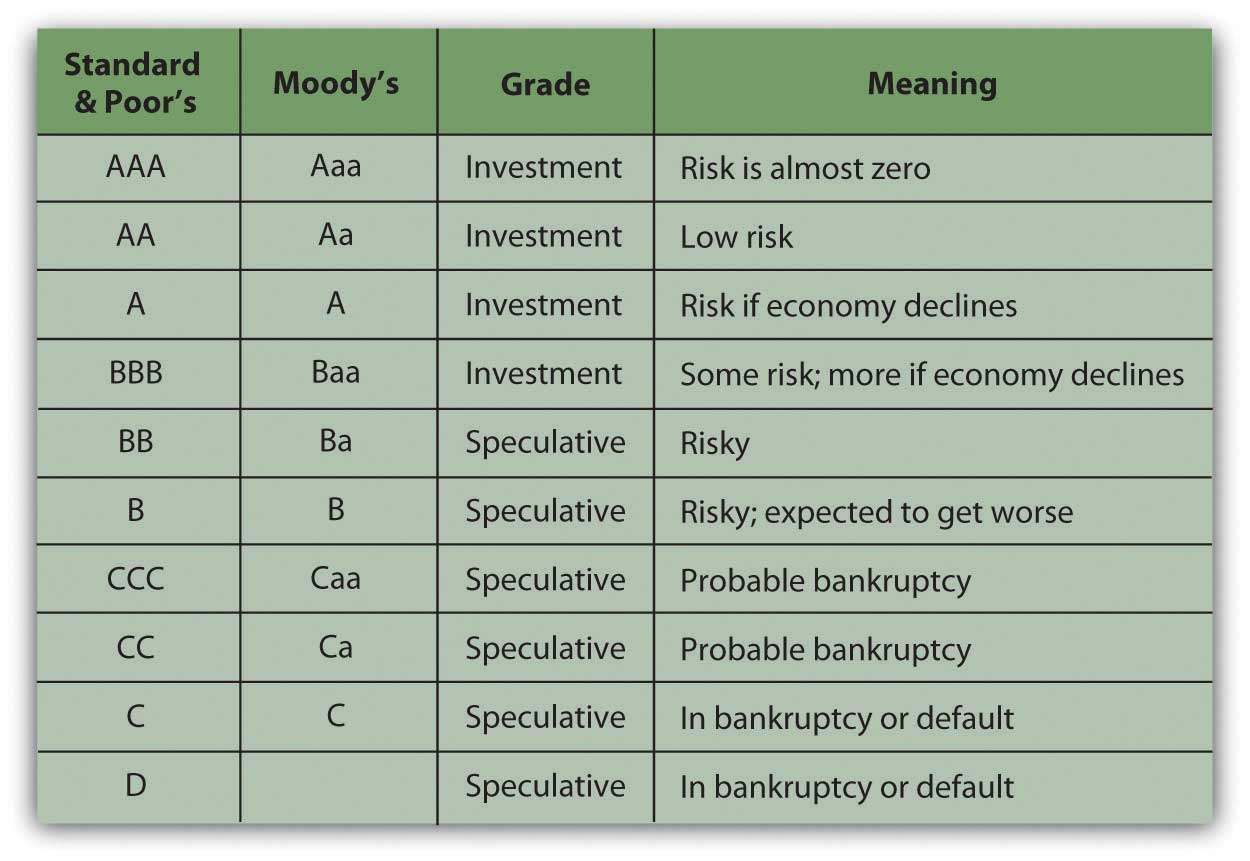

Para brindar orientación, las agencias calificadoras proporcionan calificaciones de bonos; es decir, “califican” las emisiones individuales de bonos en función de la probabilidad de incumplimiento y, por lo tanto, del riesgo para el inversionista. Las agencias de calificación son agentes independientes que basan sus calificaciones en la estabilidad financiera de la compañía, su estrategia de negocio, entorno competitivo, perspectivas para la industria y la economía, cualquier factor que pueda afectar la capacidad de la compañía para cumplir con las obligaciones de cupones y pagar la deuda al vencimiento.

Agencias de calificación como Fitch Ratings, A. M. Best, Moody's y Standard & Poor's (S&P) son contratadas por grandes prestatarios para analizar la compañía y calificar su deuda. Moody's también califica la deuda del gobierno. Las agencias de calificación utilizan un sistema alfabético para calificar los bonos (que se muestra en la Figura 16.3) basado en los rankings de mayor a menor de dos agencias conocidas.

Un signo más (+) después de una calificación indica que es probable que se actualice, mientras que un signo menos (−) después de una calificación indica que es probable que sea degradado.

Los bonos con calificación BBB o Baa y superiores se consideran bonos de grado de inversión, de riesgo relativamente bajo y “seguros” tanto para inversionistas individuales como institucionales. Los bonos calificados por debajo de BBB o Baa son especulativos ya que conllevan algún riesgo de incumplimiento. Estos se llaman bonos de grado especulativo, bonos basura o bonos de alto rendimiento. Debido a que son más riesgosos, los bonos de grado especulativo necesitan ofrecer a los inversionistas un mayor rendimiento o rendimiento para que sean “cotizados para vender”.

Aunque el término “bonos basura” suena despectivo, no todos los bonos de grado especulativo son “inútiles” o son emitidos por empresas “malas”. Los bonos pueden recibir una calificación especulativa si sus emisores son empresas jóvenes, en un mercado altamente competitivo, o de capital intensivo, que requieren mucho capital operativo. Cualquiera de esas características dificultaría que una empresa cumpla con sus obligaciones de bonos y, por lo tanto, puede consignar sus bonos a una calificación especulativa. En la década de 1980, por ejemplo, empresas como CNN y MCI Communications Corporation emitieron bonos de alto rendimiento, que se convirtieron en inversiones lucrativas a medida que las empresas se convirtieron en corporaciones exitosas.

El riesgo de incumplimiento es el riesgo de que una empresa no tenga suficiente efectivo para cumplir con sus pagos de intereses y pago de capital al vencimiento. Ese riesgo depende, a su vez, de la capacidad de la compañía para generar efectivo, ganancias y crecer para seguir siendo competitiva. Las agencias de calificación de bonos analizan el riesgo de incumplimiento de un emisor mediante el estudio de sus entornos económicos, industriales y específicos de la empresa y estiman su capacidad actual y futura para satisfacer sus deudas. El análisis del riesgo de impago es similar al análisis de acciones, pero los tenedores de bonos están más preocupados por los flujos de efectivo (efectivo para pagar a los tenedores de bonos) y las ganancias en lugar de las ganancias por sí solos.

Las calificaciones de los bonos pueden determinar la tasa de cupón que el emisor debe ofrecer a los inversionistas para compensarlos por el riesgo de incumplimiento. Cuanto mayor sea el riesgo, mayor debe ser el cupón. Las agencias calificadoras han sido criticadas recientemente por no ser lo suficientemente objetivas en sus calificaciones de las corporaciones que las contratan. Sin embargo, a lo largo de los años, las calificaciones de bonos han demostrado ser una guía confiable para los inversores en bonos.

Resumen

- Las características de los bonos que pueden determinar el riesgo y el rendimiento incluyen

- estructura de cupones y cupones,

- madurez, calablilidad y convertibilidad,

- garantía o obligación,

- antigüedad o subordinación,

- pactos.

- El gobierno de Estados Unidos emite Tesorería

- facturas para préstamos a corto plazo,

- notas para empréstitos a mediano plazo,

- bonos para préstamos a largo plazo,

- TIPS, que están protegidos contra la inflación.

- Tema de gobiernos estatales y municipales

- bonos de ingresos, garantizados por los ingresos del proyecto, o

- bonos de obligación general, garantizados por el emisor gubernamental.

- Los bonos muni del gobierno estatal y municipal pueden tener o no ventajas fiscales para ciertos inversionistas.

- Los bonos corporativos pueden emitirse a través de los mercados públicos de bonos o mediante colocación privada.

- Los bonos del gobierno estadounidense se emiten a través de subastas gestionadas por la Reserva Federal.

- El mercado secundario de bonos ofrece poca transparencia debido a las diferencias entre los bonos y al menor volumen de operaciones.

- Para ayudar a brindar transparencia, las agencias calificadoras analizan el riesgo de incumplimiento y califican los bonos específicos.

Ejercicios

- Explora las páginas de inicio de S&P en www2.standardandpoors.com/por... 0,0,0,0,0.html y Moody's en www.moodys.com. El acceso a las calificaciones de bonos en estos sitios requiere registro, pero otra información está fácilmente disponible. Por ejemplo, ¿cómo explica S&P que su sistema de calificación no mide directamente el riesgo de impago? A continuación, lee Moody's explicación de su desempeño como agencia calificadora en www.moodys.com/cust/content/c... t.ashx? fuente= staticcontent/gratis%20pages/credit%20política%20investigación/documentos/current/2001700000407258.pdf. ¿Qué muestran generalmente los datos sobre la relación entre calificaciones e impagos en bonos corporativos? ¿Qué ejemplos de impagos en bonos municipales da Moody's como ejemplos de los efectos del estrés financiero en los gobiernos de las ciudades? Según Moody's, ¿cómo se comparan los bonos municipales con los bonos corporativos como inversiones? Para encontrar más información sobre bonos y herramientas de inversionista para elegir bonos y calcular el valor de los bonos, vaya a http://www.bondsonline.com.

- ¿Cuál es la calificación de bonos de su estado? Una búsqueda por palabra clave (“calificación de bonos [nombre del estado]”) traerá artículos actuales sobre este tema en los medios de comunicación. ¿Qué actividades o gastos del gobierno estatal financian las emisiones de bonos? ¿Qué factores han provocado que la calificación de bonos de su estado se incremente o disminuya recientemente? ¿Cómo se compara la calificación de bonos de su estado con las calificaciones de otros estados de su región? Ahora encuentra la calificación de bonos actual para tu ciudad o pueblo. En Mis Notas o en tu diario de finanzas personales, escribe una explicación de por qué podrías o no invertir en tu ciudad o pueblo y estado en este momento. En general, ¿por qué querrías invertir en bonos municipales? ¿Qué papel jugarían los bonos en su cartera de inversiones?