16.2: Valor de bonos

- Page ID

- 62035

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Explique cómo se miden los rendimientos de bonos.

- Definir y describir las relaciones entre las tasas de interés, los rendimientos de bonos y los precios de los bonos.

- Definir y describir los riesgos a los que están expuestos los inversionistas de bonos.

- Explicar las implicaciones de los tres tipos de curvas de rendimiento.

- Evaluar el papel de la curva de rendimiento en la inversión en bonos.

Los sistemas de calificación de bonos no reemplazan el análisis de bonos, que se centra en el valor del bono. Como cualquier inversión, un bono vale el valor de su rendimiento esperado. Ese valor depende de la cantidad esperada y de la certeza de esa expectativa. Entender los valores de los bonos, entonces, es entender el valor de su rendimiento y los costos de sus riesgos.

Los bonos devuelven dos flujos de efectivo a sus inversionistas: (1) el cupón, o los intereses pagados a intervalos regulares, generalmente dos veces al año o al año, y (2) el reembolso del principal al vencimiento. Los montos se detallan en el propio bono. Se especifica la tasa de cupón (para un bono a tasa fija) y el valor nominal es el principal que se devolverá al vencimiento establecido.

A diferencia de una acción, para la cual los flujos de efectivo, tanto el monto como el cronograma, están “por determinar”, en un bono todo lo relacionado con los flujos de efectivo se establece desde el inicio. Cualquier característica de bonos que haga que esos flujos de efectivo sean menos ciertos aumenta el riesgo para el inversionista y por lo tanto el rendimiento del inversionista Si el bono tiene un cupón de tasa flotante, por ejemplo, entonces hay incertidumbre sobre el monto de los pagos del cupón. Si el bono es exigible, existe incertidumbre sobre el número de pagos de cupones.

Cualesquiera que sean las características particulares de un bono, como instrumentos de deuda, los bonos exponen a los inversionistas a riesgos específicos. ¿Cuáles son esos riesgos y cuál es su papel en definir las expectativas de rentabilidad?

Devoluciones de Bonos

A diferencia de una acción, los rendimientos futuros de efectivo de un bono se conocen con certeza. Sabes cuál será el cupón (para un bono a tasa fija) y sabes que al vencimiento el bono devolverá su valor nominal. Por ejemplo, si un bono paga un cupón del 4 por ciento y madura en 2020, sabes que cada año recibirás $20 dos veces al año (20 = 4% × 1,000 × ½) hasta 2020 cuando también recibirás el valor nominal de $1,000 al vencimiento. Ya sabes lo que obtendrás y cuándo lo conseguirás. Sin embargo, no puedes estar seguro de lo que eso valdrá para ti cuando lo hagas. No sabes cuál será tu costo de oportunidad en ese momento.

Los rendimientos de inversión se cotizan como porcentaje anual del monto invertido, la tasa de rendimiento. Para un bono, esa tasa es el rendimiento. El rendimiento se expresa de dos maneras: el rendimiento actual y el rendimiento hasta el vencimiento. El rendimiento actual es una medida de la tasa de rendimiento de su bono a corto plazo, si compra el bono hoy y lo mantiene por un año. Puedes calcular el rendimiento actual mirando el cupón del año como porcentaje de tu inversión o el precio actual, que es el precio de mercado del bono.

rendimiento corriente = cupón anual (intereses recibidos, o flujos de efectivo) ÷ valor de mercado = (tasa de cupón × valor nominal) ÷ valor de mercado.

Entonces, si compraste un bono cupón del 4 por ciento, que hoy se vende por $960 (su valor de mercado), y lo conservaste por un año, el rendimiento actual sería de 40 (cupón anual) ÷ 960 (valor de mercado) = 4.1667%. La idea del rendimiento actual es darle un vistazo rápido a sus rendimientos inmediatos (su retorno para el próximo año).

En contraste, el yield to maturity (YTM) es una medida de tu rendimiento si compraste el bono y lo mantuviste hasta su vencimiento, a la espera de reclamar el valor nominal. Ese cálculo es un poco más complicado, porque implica la relación entre tiempo y valor (Capítulo 4), ya que el rendimiento es a largo plazo hasta que el bono madura. Encontrará calculadoras de rendimiento a vencimiento de bonos en línea, y muchas calculadoras financieras tienen las fórmulas preprogramadas.

Para continuar con el ejemplo, si compras un bono por $960 hoy (2010), obtendrás $20 cada seis meses hasta 2020, cuando también obtendrás $1,000. Debido a que está comprando el bono por menos de su valor nominal, su devolución incluirá todos los pagos de cupones ($400 en 10 años) más una ganancia de $40 (1,000 − 960 = 40). A lo largo del tiempo hasta su vencimiento, el bono devuelve cupones más una ganancia. Su rendimiento a madurez es cercano al 4.5 por ciento.

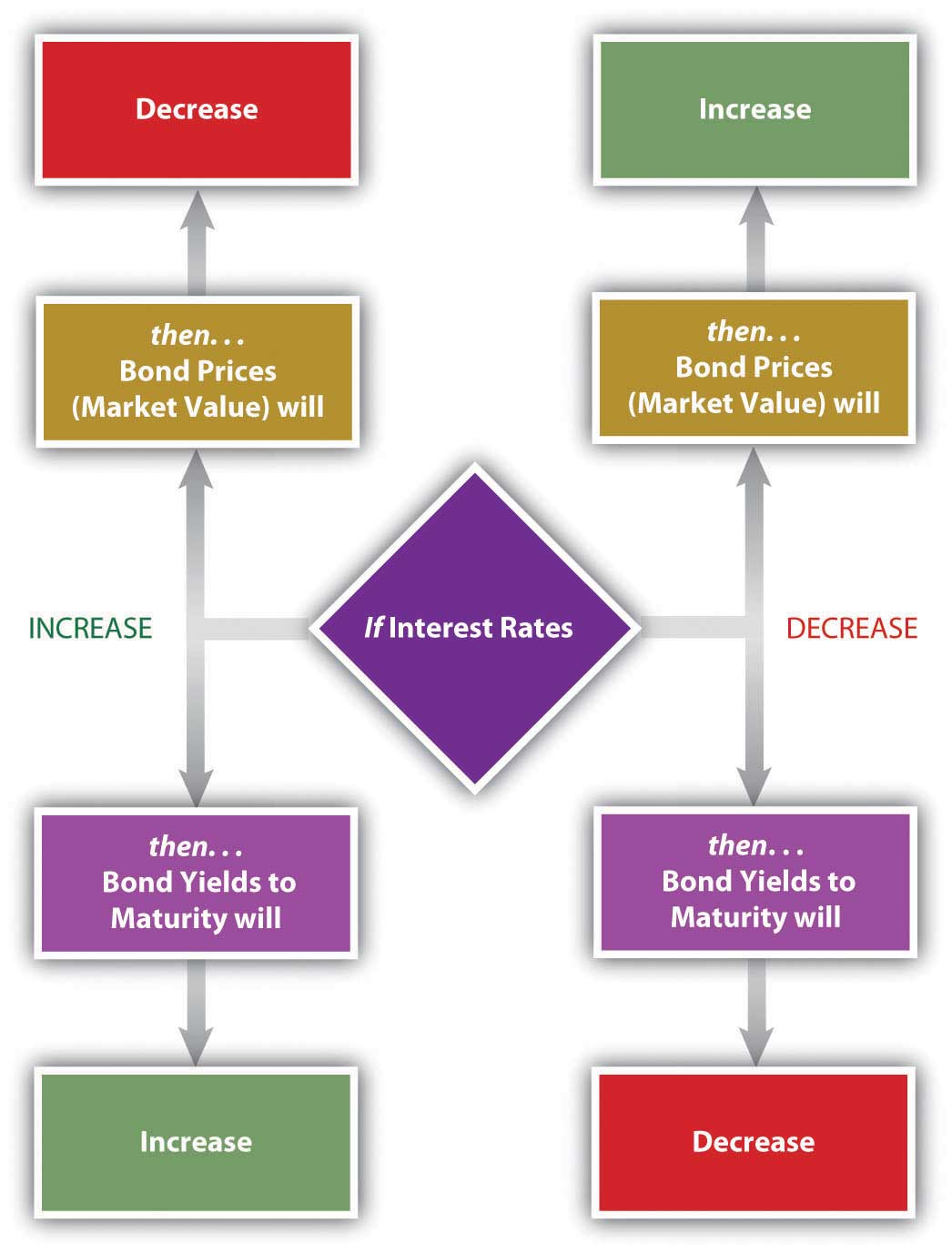

Los precios de los bonos, sus valores de mercado, tienen una relación inversa con el rendimiento al vencimiento. A medida que el precio baja, el rendimiento sube, y a medida que el precio sube, el rendimiento baja. Esto tiene sentido porque el pago al vencimiento se fija como el valor nominal del bono ($1,000). Así, la única forma en que un bono puede tener una tasa de retorno más alta es tener un precio más bajo en primer lugar.

El rendimiento hasta el vencimiento está directamente relacionado con las tasas de interés en general, por lo que las tasas de interés aumentan, los rendimientos de los bonos aumentan y los precios de los bonos caen. A medida que las tasas de interés bajan, los rendimientos de los bonos caen y los precios de La Figura 16.4 muestra estas relaciones.

Puedes usar el yield to maturity para comparar los bonos y ver qué tan buenos son en la creación de retornos. Este rendimiento se mantiene si mantiene el bono hasta su vencimiento, pero puede vender el bono en cualquier momento. Cuando vendes el bono antes del vencimiento, puedes tener una ganancia o una pérdida, ya que el valor de mercado del bono puede haber aumentado o disminuido desde que lo compraste. Esa ganancia o pérdida formaría parte de su devolución junto con los cupones que haya recibido durante el periodo de retención, el periodo de tiempo que mantuvo la fianza.

El rendimiento de tu periodo de retención es la tasa de rendimiento anualizada que recibes dependiendo del tiempo que hayas mantenido el bono, su ganancia o pérdida en valor de mercado, y los cupones que recibiste en ese periodo. Por ejemplo, si compraste el bono por $960 y lo volviste a vender por $980 después de dos años, tu retorno en dólares serían los cupones de $80 ($40 por año × 2 años) más tu ganancia de $20 ($980 − 960), relativo a tu inversión original de $960. Su rendimiento en el periodo de tenencia sería cercano al 5.2 por ciento.

Riesgos de bonos

El riesgo básico de invertir en bonos es que los rendimientos —el cupón y el reembolso del principal (valor nominal )— no sean reembolsados, o que cuando se paguen, no valgan tanto como pensabas que serían. El riesgo de que la compañía no pueda realizar sus pagos es el riesgo de incumplimiento, el riesgo de que incumpla el bono. Puede estimar el riesgo de incumplimiento observando la calificación de los bonos, así como los factores económicos, sectoriales y específicos de la empresa que definen la solidez de la compañía.

Parte del valor de un bono es que puede esperar pagos regulares de cupones en efectivo. Podrías gastar el dinero o reinvertirlo. Existe el riesgo, sin embargo, de que cuando vayas a reinvertir el cupón, no encuentres otra oportunidad de inversión que pague un rendimiento tan alto porque las tasas de interés y los rendimientos han caído. A esto se le llama riesgo de reinversión. Tus cupones son la cantidad que pensabas que serían, pero no valen tanto como esperabas, porque no puedes ganar tanto de ellos.

Si las tasas de interés y los rendimientos de los bonos han bajado, su bono de tasa fija, que todavía está pagando el cupón de bonos ahora más alto que otros, se ha vuelto más valioso. Su precio de mercado ha subido. Pero la única manera de darse cuenta de la ganancia del precio más alto es vender el bono, y entonces no tendrás ningún lugar donde invertir las ganancias en otros bonos para obtener la mayor rentabilidad.

El riesgo de reinversión es una faceta del riesgo de tasa de interés, que surge de la relación fundamental entre los valores de los bonos y las tasas de interés. El riesgo de tasa de interés es el riesgo de que un cambio en las tasas de interés prevalecientes cambie el valor de los bonos, que las tasas de interés suban y el valor de mercado del bono caiga. (Si las tasas de interés bajaran, el valor del bono aumentaría, lo que el inversionista no vería como un riesgo).

Otra amenaza para el valor de tus cupones y el reembolso del principal es la inflación. El riesgo de inflación es el riesgo de que tus cupones y reembolso de capital no valgan tanto como pensabas, porque la inflación ha disminuido el poder adquisitivo o el valor de los dólares que recibes.

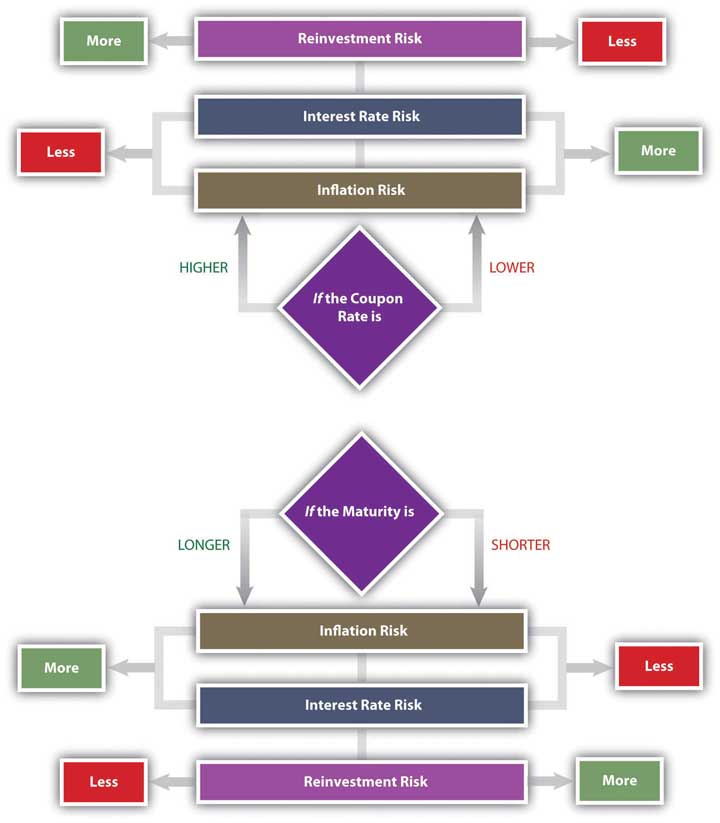

Las características de un bono pueden hacerlo más o menos vulnerable a estos riesgos. En general, cuanto más largo sea el plazo hasta el vencimiento, más riesgoso es el bono. Cuanto más largo sea el plazo, mayor será la probabilidad de que el bono se vea afectado por un cambio en las tasas de interés, un periodo de inflación o un ciclo económico dañino.

En general, cuanto menor sea la tasa de cupón y menor sea el cupón, más sensible será el bono a un cambio en las tasas de interés. Cuanto menor sea la tasa de cupón y menor sea el cupón, mayor será el rendimiento del bono proviene del reembolso del principal, lo que solo ocurre al vencimiento. Más de su rendimiento se aplaza hasta su vencimiento, lo que también lo hace más sensible al riesgo de tasa de interés. Un bono con un cupón más grande proporciona más liquidez, a lo largo del plazo del bono, y menos exposición al riesgo. La Figura 16.5 muestra la relación entre las características del vínculo y los riesgos.

Un bono de cupón cero ofrece la tasa de cupón más baja posible: cero. Los inversionistas evitan el riesgo de reinversión ya que la única oportunidad de retorno y reinversión se produce cuando el principal se devuelve al vencimiento. No obstante, un “cero” está expuesto al riesgo máximo de tasa de interés, ya que las tasas de interés siempre serán superiores a su tasa de cupón de cero. El atractivo de un cero es que se puede comprar por un precio muy bajo.

Como inversionista de bonos, puedes tomar mejores decisiones si entiendes cómo las características de los bonos afectan sus riesgos y rendimientos a medida que usas esos rendimientos para comparar y elegir bonos.

Curva de Rendimiento

Las tasas de interés afectan los riesgos y rendimientos de los bonos. Si planea mantener un bono hasta su vencimiento, las tasas de interés también afectan el riesgo de reinversión. Si planea vender el bono antes del vencimiento, enfrenta un riesgo de tasa de interés o el riesgo de pérdida de valor de mercado. Cuando inviertes en bonos, entonces, quieres poder pronosticar las tasas de interés futuras.

Los inversionistas pueden tener una idea de cómo se espera que cambien las tasas de interés en el futuro mediante el estudio de la curva de rendimiento. La curva de rendimiento es una gráfica de títulos del Tesoro de Estados Unidos comparados en términos de los rendimientos de bonos de diferentes vencimientos. Los valores del Tesoro de Estados Unidos se utilizan porque se considera que el gobierno de Estados Unidos no tiene riesgo de incumplimiento, por lo que los rendimientos de sus letras y bonos reflejan solo los riesgos de tasa de interés, reinversión e inflación, todos los cuales se reflejan en las tasas de interés esperadas y futuras.

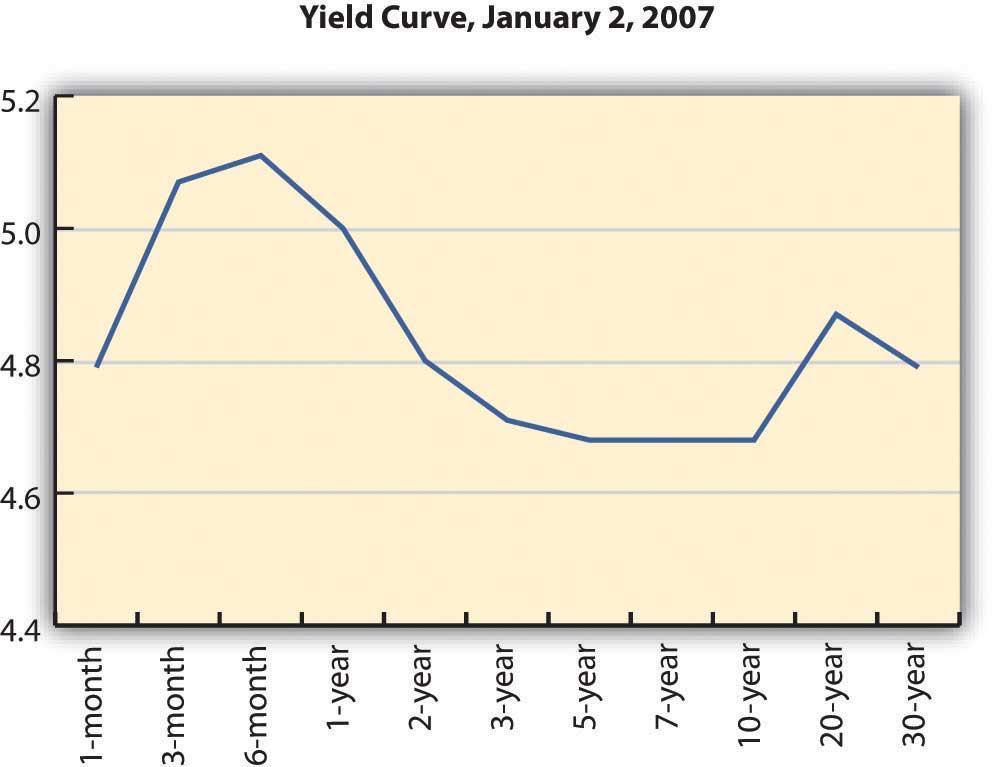

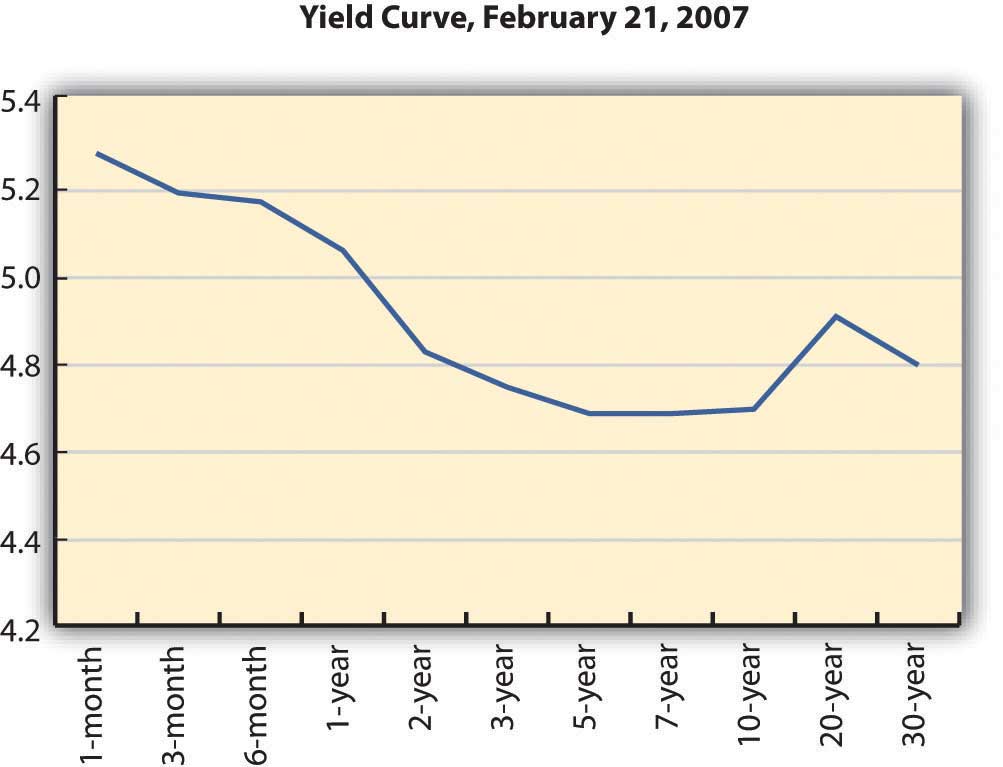

La curva de rendimiento ilustra la estructura de términos de las tasas de interés, o la relación de las tasas de interés con el tiempo. Por lo general, la curva de rendimiento es ascendente, es decir, las tasas a largo plazo son más altas que las tasas a corto plazo. Las tasas a largo plazo indican tasas futuras esperadas. Si la economía se está expandiendo, se espera que las tasas de interés futuras sean superiores a las tasas de interés actuales, porque se espera que el capital sea más productivo en el futuro. Las tasas de interés futuras también serán más altas si hay inflación porque los prestamistas querrán más intereses para compensar el hecho de que la moneda ha perdido parte de su poder adquisitivo. La Figura 16.6 muestra una curva de rendimiento en pendiente ascendente.

Departamento del Tesoro de Estados Unidos, “Daily Treasury Yield Curve Rates”, http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2007 (consultado el 23 de mayo de 2012).

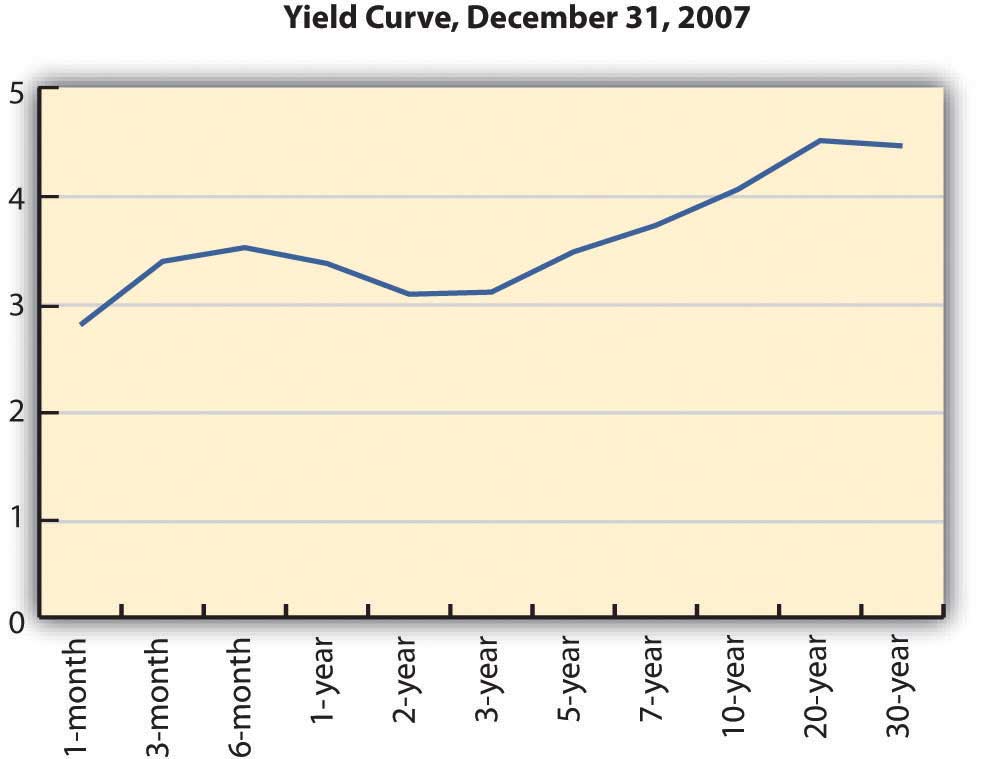

Dependiendo de los pronósticos económicos, la curva de rendimiento también puede ser plana, como en la Figura 16.7, o inclinada a la baja, como en la Figura 16.8.

Departamento del Tesoro de Estados Unidos, “Daily Treasury Yield Curve Rates”, http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2007 (consultado el 23 de mayo de 2012).

Departamento del Tesoro de Estados Unidos, “Daily Treasury Yield Curve Rates”, http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2007 (consultado el 23 de mayo de 2012).

Una curva de rendimiento plana indica que se espera que las tasas de interés futuras sean aproximadamente las mismas que las tasas de interés actuales o que el capital sea aproximadamente tan productivo en la economía como lo es ahora. Una curva de rendimiento descendente muestra que se espera que las tasas de interés futuras sean más bajas que las actuales. Esto a menudo se interpreta como una señal de recesión, porque el capital sería menos productivo en el futuro si la economía fuera menos productiva entonces.

La curva de rendimiento no es perfectamente suave; cambia todos los días a medida que los bonos se negocian y se establecen nuevos precios y nuevos rendimientos en los mercados de bonos. Sin embargo, es un indicador ampliamente utilizado de las tendencias de las tasas de interés. Te puede ser útil conocer las amplias tendencias en las tasas de interés que ve el mercado.

Para sus inversiones en bonos, una curva de rendimiento ascendente indica que las tasas de interés subirán, lo que significa que los rendimientos de los bonos subirán pero los precios de los bonos bajarán. Si planea vender su bono en ese período de aumento de las tasas de interés, es posible que esté vendiendo su bono con pérdidas.

Debido a su conocido cupón y valor nominal, muchos inversionistas utilizan bonos para invertir fondos para un propósito específico. Por ejemplo, supongamos que tienes un hijo que tiene ocho años y quieres que ella pueda ir a la universidad en diez años. Podrías invertir en bonos que tengan diez años hasta su vencimiento. No obstante, si inviertes en bonos que tienen veinte años hasta su vencimiento, tendrán un rendimiento mayor (siendo todos los demás iguales), por lo que podrías invertir menos ahora.

Podrías comprar los bonos a veinte años pero planeas venderlos antes del vencimiento por un precio determinado por qué tipos de interés son en diez años (cuando los vendes). Si la curva de rendimiento indica que las tasas de interés subirán en los próximos diez años, entonces podría esperar que el precio de su bono caiga, y tendría una pérdida cuando venda el bono, lo que le quitaría sus rendimientos.

En general, las tasas de interés crecientes significan pérdidas para los tenedores de bonos que venden antes del vencimiento, y la caída de las tasas de interés significa ganancias para los tenedores de bonos que venden antes del vencimiento. A menos que esté planeando mantener bonos hasta el vencimiento, la curva de rendimiento puede darle una idea de si es más probable que tenga una ganancia o pérdida.

- Todos los bonos exponen a los inversionistas

- riesgo de incumplimiento (el riesgo de que no se realicen pagos de cupón y capital),

- riesgo de reinversión (el riesgo de que los pagos de cupones se reinviertan a tasas más bajas),

- riesgo de tasa de interés (el riesgo de que el cambio de las tasas de interés afecte los valores de los bonos

- riesgo de inflación, (el riesgo de que la inflación devalúe los cupones de bonos y el reembolso del principal).

- Los rendimientos de los bonos se pueden medir por rendimientos.

- El rendimiento actual mide el retorno de la inversión a corto plazo.

- El rendimiento a vencimiento mide el retorno de la inversión hasta su vencimiento.

- El rendimiento del periodo de tenencia mide el retorno de la inversión a lo largo del plazo en que se mantiene el bono.

- Existe una relación directa entre las tasas de interés y los rendimientos de los bonos.

- Existe una relación inversa entre los rendimientos de los bonos y los precios de los bonos (valores de mercado).

- Existe una relación inversa entre los precios de los bonos (valores de mercado) y las tasas de interés.

- La curva de rendimiento ilustra la estructura de términos de las tasas de interés, mostrando rendimientos de bonos con diferentes vencimientos y el mismo riesgo de impago. El propósito de una curva de rendimiento es mostrar expectativas de tasas de interés futuras.

- La curva de rendimiento puede ser

- pendiente ascendente, indicando tasas de interés futuras más altas;

- plano, indicando tasas de interés futuras similares; o

- pendiente a la baja, lo que indica tasas de interés futuras más bajas.

Ejercicios

- ¿Cómo se compran bonos? Lea la cartilla de Investopedia en http://www.investopedia.com/university/bonds/bonds6.asp. ¿Cuál es la inversión mínima para los bonos? ¿Cuál es la diferencia entre invertir en bonos e invertir en un fondo de bonos? Lea la explicación de eHow sobre cómo comprar bonos en línea en http://www.ehow.com/how_3294_buy-bonds-online.html.

- Lea la explicación de Investopedia sobre cómo leer una tabla de bonos en http://www.investopedia.com/university/bonds/bonds5.asp. En el ejemplo de una tabla de bonos, supongamos que invirtió 5.000 dólares en la emisión de bonos de Avco. ¿Qué tasa de cupón estabas obteniendo? ¿Cuándo era la fecha de vencimiento y cuánto obtuviste entonces? ¿Cuál era el valor actual del bono en ese momento? ¿Qué significa que un bono se negocie por encima de la par? ¿Cuál fue el rendimiento anual del bono durante el tiempo que lo mantuvo? Si mantuvo el bono durante diez años, ¿qué flujos de efectivo recibió? ¿Habrías reinvertido en el bono cuando maduró, o lo habrías vendido y por qué? Estudiar los otros bonos corporativos que figuran en el ejemplo de Investopedia de una tabla de bonos. Si en 2005 tuvieras $5,000 para invertir en bonos, ¿qué compañía emisora habrías elegido y por qué?

- Para obtener más información sobre cómo utilizar las tablas de bonos a la hora de tomar decisiones de inversión, visite www.investinginbonds.com/learnmore. asp? catid=3&id=45. ¿Dónde encontrarás tablas de bonos? ¿Qué compararás en tablas bond? En la parte superior de esta página de la Asociación de la Industria de Valores y Mercados Financieros (SIFMA), haga clic en uno de los mercados de bonos “de un vistazo” bajo “Mercados de bonos y precios”. Después ingresa el nombre de un emisor en el formulario y elige los datos que deseas ver. Por ejemplo, ingresa el nombre de tu estado y pide ver todos los bonos por rendimiento o por fecha de vencimiento o por algún otro factor de búsqueda. ¿Qué te dicen estos datos? Para cada factor de búsqueda, ¿cómo le ayudaría la información a tomar decisiones sobre la inclusión de bonos en su cartera de inversiones?

- Experimente con la calculadora de rendimiento a madurez de Investopedia en http://www.investopedia.com/calculator/AOYTM.aspx. Pruebe también otras calculadoras, como la que está en http://www.mahalo.com/how-do-i-calculate-yield-to-maturity-on-bonds. ¿Por qué debería conocer el rendimiento hasta el vencimiento, indicado como YTM en la calculadora, antes de invertir en bonos?