2.5: Mercados financieros

- Page ID

- 58977

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

- ¿De qué manera se pueden agrupar los mercados e instrumentos financieros?

Los mercados financieros vienen en una variedad de sabores para acomodar la amplia gama de instrumentos financieros o valores que se han encontrado beneficiosos tanto para los prestatarios como para los prestamistas a lo largo de los años. Los mercados primarios son donde los instrumentos de nueva creación (emitidos) se venden por primera vez. La mayoría de los valores son negociables. Es decir, se pueden vender a otros inversionistas a voluntad en lo que se llama mercados secundarios. Las bolsas de valores, o mercados secundarios para participaciones de propiedad en corporaciones llamadas acciones (también conocidas como acciones o acciones), son el tipo más conocido, pero también hay mercados secundarios de deuda, incluyendo bonos (evidencias de sumas adeudadas, pagarés), hipotecas y derivados y otros instrumentos. No todos los mercados secundarios están organizados como bolsas, ubicaciones centralizadas, como la Bolsa de Valores de Nueva York o el Chicago Board of Trade, para la venta de valores. Algunos son mercados de venta libre (OTC) gestionados por distribuidores conectados a través de diversos dispositivos de telecomunicaciones (primero por correo y semáforo [señales de bandera], luego por telégrafo, luego por teléfono y ahora por computadora). Los mercados completamente electrónicos han ganado mucho terreno en los últimos años y ahora dominan la mayoría de las operaciones. [1]

Los mercados monetarios se utilizan para operar con instrumentos con menos de un año hasta su vencimiento (reembolso del principal). Los ejemplos incluyen los mercados de letras T (letras del Tesoro o bonos del gobierno a corto plazo), papel comercial (bonos corporativos a corto plazo), aceptaciones bancarias (fondos bancarios garantizados, como un cheque de caja), certificados de depósito negociables (CD negociables de gran denominación, llamados ENT), fondos de la Fed (de un día a la mañana préstamos de reservas entre bancos), préstamos a la vista (préstamos a un día sobre la garantía de acciones), acuerdos de recompra (préstamos a corto plazo sobre la garantía de billetes T) y divisas (monedas de otros países).

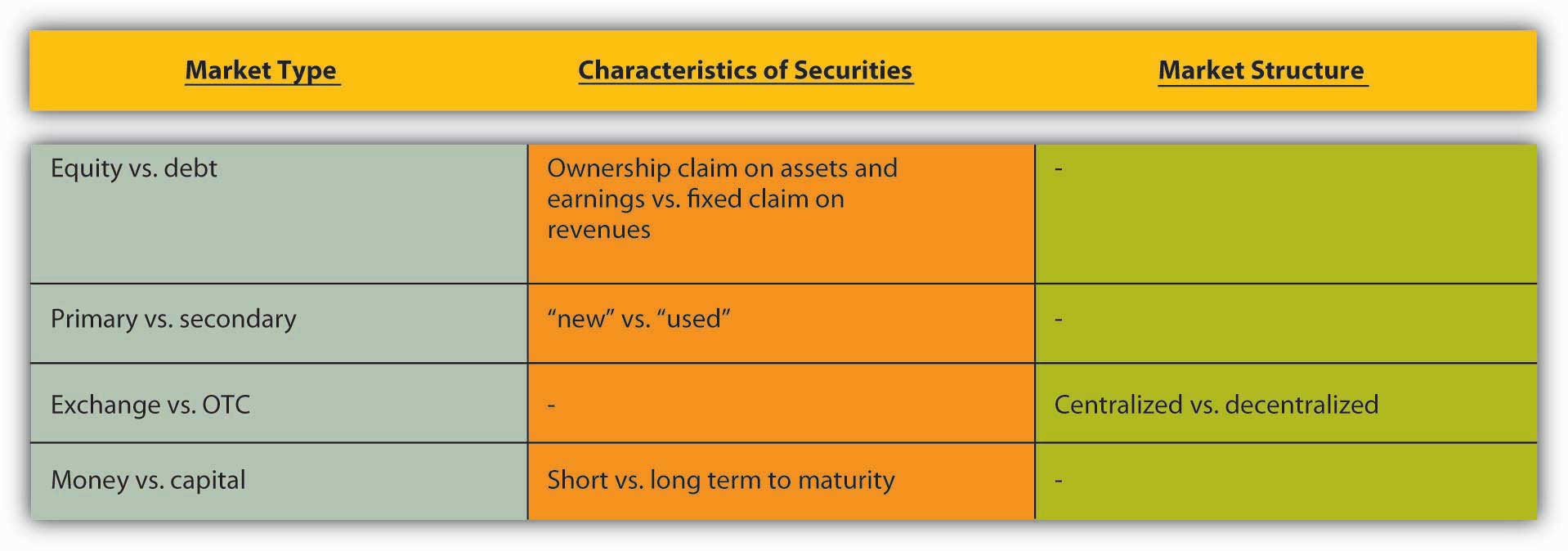

Los valores con un año o más a vencimiento se comercializan en mercados de capitales. Algunos instrumentos del mercado de capitales, llamados perpetuidades, nunca maduran ni caen vencidos. Las acciones (créditos de propiedad sobre los activos e ingresos de las corporaciones) y los préstamos perpetuos de interés solamente son ejemplos de primer orden. (Algunos préstamos de solo interés vencen en quince o treinta años con un llamado pago global, en el que el principal cae adeudado de una vez al término del préstamo). La mayoría de los instrumentos del mercado de capitales, incluidas las hipotecas (préstamos sobre garantías inmobiliarias), los bonos corporativos, los bonos gubernamentales y los préstamos comerciales y de consumo, tienen vencimientos fijos que van desde un año hasta varios cientos de años, aunque la mayoría de los instrumentos del mercado de capitales emitidos hoy tienen vencimientos de treinta años o menos. La Figura 2.4 “Tipos de mercados financieros” resume brevemente las diferencias entre diversos tipos de mercados financieros.

Los contratos de derivados se negocian en un tercer tipo de mercado financiero. Los derivados permiten a los inversionistas difundir y compartir una amplia variedad de riesgos, desde cambios en las tasas de interés e índices bursátiles [2] hasta condiciones climáticas indeseables [3] (demasiado soleado para los agricultores, demasiado lluvioso para los parques de atracciones, demasiado frío para los productores de naranja, demasiado caliente para las estaciones de esquí). Los derivados financieros son de alguna manera incluso más complicados que los derivados en el cálculo, por lo que se discuten en detalle en un capítulo separado.

Algunos llaman a los mercados financieros “finanzas directas”, aunque la mayoría admite que el término es un nombre erróneo porque el funcionamiento de los mercados suele ser ayudado por uno o más facilitadores del mercado, incluidos corredores, corredores, corretajes y bancos de inversión. Los corredores facilitan los mercados secundarios al vincular a los vendedores con compradores de valores a cambio de una comisión o comisión, un porcentaje del precio de venta. Los concesionarios “hacen un mercado” comprando y vendiendo continuamente valores, beneficiándose del diferencial, o la diferencia entre los precios de venta y compra. (Por ejemplo, un distribuidor podría comprar cierto tipo de bono a, digamos, 99 dólares y revenderlo a 99.125 dólares, diez mil veces al día). Los corretajes se dedican tanto a la intermediación como a la negociación y generalmente también brindan a sus clientes asesoramiento e información. Los bancos de inversión facilitan los mercados primarios al suscribir (comprar para reventa a inversionistas) ofertas de acciones y bonos, incluidas las ofertas públicas iniciales (OPI) de acciones, y al organizar la colocación directa de bonos. En ocasiones, los bancos de inversión actúan meramente como corredores, introduciendo emisores de valores a los inversionistas, generalmente inversores institucionales como los intermediarios financieros que se analizan a continuación. A veces actúan como distribuidores, comprando los valores ellos mismos para más tarde (¡ojalá pronto!) reventa a inversionistas. Y a veces brindan asesoría, generalmente en materia de fusión y adquisición. Los bancos de inversión recibieron una paliza durante la crisis financiera que comenzó en 2007. La mayoría de los mayores se declararon en quiebra o se fusionaron con grandes bancos comerciales. Los primeros reportes de la muerte de la banca de inversión resultaron ser prematuros, pero el sector está deprimido en la actualidad; quedan dos grandes y numerosos pequeños, jugadores de nicho llamados boutiques. [4]

Detener y pensar en la caja

En Pensilvania y Maryland del siglo XVIII, la gente podía comprar bienes raíces, especialmente en áreas urbanas, en la llamada renta de suelo, en la que obtuvieron títulos claros y propiedad del terreno (y cualquier edificio u otras mejoras sobre el mismo) a cambio de la promesa de pagar algún porcentaje (generalmente 6) de la precio de compra para siempre. ¿En qué parte del sistema financiero habitaban las rentas terrestres (algunas de las cuales aún se están pagando)? ¿De qué otra manera podrían describirse las rentas terrestres?

Las rentas terrestres eran una forma de mercado o financiamiento directo. Eran instrumentos financieros o, más específicamente, hipotecas perpetuas similares a préstamos de interés únicamente.

Los mercados financieros son cada vez más internacionales en alcance. La integración de los mercados financieros transatlánticos comenzó a principios del siglo XIX y se aceleró después de la introducción a mediados del siglo XIX de los sistemas telegráficos transoceánicos. El proceso se revirtió a principios del siglo XX debido tanto a las guerras mundiales como a la Guerra Fría; la desaparición del patrón oro; [5] y la creación de Bretton Woods, un sistema de tipos de cambio fijos, política monetaria discrecional e inmovilidad del capital. [6] (Exploraremos estos temas y un asunto relacionado, el llamado trilema, o trinidad imposible, en otro capítulo.) Con el fin del acuerdo de Bretton Woods a principios de la década de 1970 y la Guerra Fría a fines de los 80 y principios de los noventa, la globalización financiera volvió a invertir el rumbo. Hoy en día, gobiernos, corporaciones y otros emisores de valores (prestatarios) pueden vender bonos, llamados bonos extranjeros, en un país extranjero denominados en la moneda de ese país extranjero. (Por ejemplo, el gobierno mexicano puede vender bonos denominados en dólares en mercados estadounidenses). Los emisores también pueden vender eurobonos o eurodivisas, bonos emitidos (creados y vendidos) en países extranjeros pero denominados en la moneda del país de origen. (Por ejemplo, las empresas estadounidenses pueden vender bonos denominados en dólares en Londres y los dólares estadounidenses pueden depositarse en bancos que no son estadounidenses. Tenga en cuenta que el término euro no tiene nada que ver con el euro, la moneda de la Unión Europea, sino que significa “afuera”. Un préstamo en euros, por lo tanto, podría ser un préstamo denominado en euros pero realizado en Londres, Nueva York, Tokio o Perth). Ahora también es bastante fácil invertir en bolsas extranjeras, [7] muchas de las cuales han crecido en tamaño e importancia en los últimos años, aunque lucharan por el pánico de 2008.

Detener y pensar en la caja

Para comprar el Territorio de Luisiana a Napoleón en 1803, el gobierno estadounidense vendió bonos denominados en dólares a largo plazo en Europa. ¿En qué parte del sistema financiero habitaban esos bonos? Ser lo más específico posible.

Esos bonos del gobierno eran eurobonos porque el gobierno de Estados Unidos los emitió en el extranjero pero los denominó en dólares estadounidenses.

LLAVE PARA TOMAR

- Los mercados financieros pueden ser categorizados o agrupados por emisión (mercados primarios vs. secundarios), tipo de instrumento (acciones, bonos, derivados) u organización de mercados (bolsa u OTC).

- Los instrumentos financieros pueden agruparse por tiempo hasta el vencimiento (dinero vs. capital) o tipo de obligación (acciones, bonos, derivados).

[1] “Bolsas: La batalla de las bolsas”, The Economist (31 de mayo de 2008), 77—79.

[2] quote.yahoo.com/m1

[3] www.cme.com/trading/prd/weather/index.html

[4] “American Finance: Y luego no hubo ninguna. Lo que significa la muerte del banco de inversión para Wall Street”, The Economist (27 de septiembre de 2008), 85—86.

[5] John H. Wood, “La desaparición del patrón oro”, Perspectivas económicas (noviembre de 1981): 13-23.

[6] economics.about.com/od/foreigntrade/a/bretton_woods.htm

[7] www.foreign trade.com/resources/financel.htm