14.3: Ética y Regulación

- Page ID

- 61864

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Discuta las razones por las que el comportamiento de inversión puede ser poco ético.

- Identificar las responsabilidades profesionales clave de los agentes de inversión.

- Describir prácticas que los agentes de inversión deben perseguir o evitar para cumplir con sus responsabilidades profesionales.

- Explicar cómo se regulan los agentes de inversión.

- Debate sobre el papel de la supervisión gubernamental en la industria de valores.

Los mercados financieros, quizás más que la mayoría, parecen seducir por lo demás a buenos ciudadanos en comportamientos poco éticos o incluso ilegales. Hay varias razones:

- Invertir es un proceso complejo, volátil e impredecible, tal que la complejidad del proceso disminuye la probabilidad de ser atrapado.

- Las apuestas son lo suficientemente altas y la probabilidad de ser atrapado es lo suficientemente baja para que los beneficios puedan parecer fácilmente superar los costos. Los beneficios pueden incluso cegar a los participantes a los costos de quedar atrapados.

- La complejidad de la situación puede permitir cierto éxito inicial, y el inversionista o corredor poco ético se vuelve demasiado confiado, fomentando un comportamiento más poco ético.

- Los empleadores pueden presionar a sus empleados para que actúen en interés de la empresa y no en los intereses de los clientes.

Para contrarrestar estas realidades hay tres fuerzas en juego: las fuerzas del mercado, los estándares profesionales y las restricciones legales. Pero antes de que se discutan estos temas, es útil revisar las diferencias entre comportamientos éticos y no éticos, o profesionales y no profesionales, en este contexto.

Ética Profesional

Los intermediarios o agentes de inversión como asesores, corredores y distribuidores tienen responsabilidades con sus clientes, sus empleadores y con los mercados. Al llevar a cabo estas responsabilidades, deberán demostrar una conducta profesional adecuada. La conducta profesional es ética, es decir, se basa en principios morales del bien y del mal expresados en los estándares de conducta de la profesión.

Los corredores y asesores siempre deben tratar de manera objetiva y justa con los clientes, anteponiendo los intereses de los clientes a los suyos. En otras palabras, un corredor siempre debe dar mayor prioridad a la riqueza del cliente que a la suya propia. Al actuar en nombre de un cliente, un corredor siempre debe estar al tanto de la confianza que se le ha depositado y actuar con prudencia y cuidado. El principio de debida diligencia estipula, por ejemplo, que los asesores y corredores de inversión deben investigar e informar al inversionista cada detalle de una posible inversión.

Kim recibe una orden de un cliente para vender acciones porque el cliente cree que el precio de las acciones bajará. Kim cree que el cliente tiene razón y así decide vender sus propias acciones personales en esas acciones también. Ella pone primero la orden de vender sus acciones, de manera que si el precio baja a medida que vende, sus acciones se venderán a un precio más alto. Ella pone la orden de vender las acciones del cliente después de que el precio haya bajado. Esta práctica de aprovechar al cliente al no poner primero al cliente se llama front-running. Según la ética profesional, Kim debería estar anteponiendo el interés y el orden de su cliente al suyo.

La ética profesional requiere que los corredores y asesores revelen cualquier posible conflicto de intereses que puedan tener. También deben ser diligentes y minuciosos a la hora de investigar inversiones y hacer recomendaciones y deben tener una base objetiva para su asesoramiento. Las recomendaciones de inversión deben ser adecuadas para el cliente, y el asesoramiento debe darse teniendo en cuenta los mejores intereses del cliente.

Figura 14.3.1

© 2010 Corporación Jupiterimages

Shonte es asesor financiero de un gran corredor que ha adquirido una gran posición en una determinada emisión de bonos. Ahora posee muchos bonos. Queriendo reducir la exposición de la compañía al riesgo de esa posición, la jefa de Shonte sugiere que siempre que sea posible, debería aconsejar a sus clientes que agreguen este vínculo a sus carteras. De esa manera la compañía puede utilizar a sus clientes para comprar sus bonos y reducir su posición. Sin embargo, esta conducta es poco ética. Shonte no debe recomendar automáticamente el vínculo a todos sus clientes, ya que su asesoramiento debe basarse únicamente en los intereses y necesidades de los clientes individuales, no en los de la empresa.

Un asesor o corredor debe

- ser comunicativo sobre cómo se realizó el análisis de la inversión y los cambios o eventos podrían afectar el resultado;

- no presentarse como un “gurú” con un método especial o secreto de adivinar oportunidades de inversión;

- explicar claramente la lógica y fundamentación de todos los juicios y consejos;

- no tratar de presionarlo para que tome una decisión de inversión o use amenazas o tácticas de miedo para influir en usted;

- comunicarse con usted de manera regular y clara sobre el desempeño de su cartera y cualquier cambio de mercado o económico que pueda afectar su desempeño.

Además de ser leales a los clientes, se espera que los corredores y asesores sean leales a los empleadores, las profesiones y los mercados financieros. Aceptar ofertas secundarias, regalos o “comisiones”, por ejemplo, puede dañar la reputación de una empresa, dañar tanto a colegas como a clientes y traicionar la profesión. La lealtad a la integridad del mercado se demuestra manteniendo los mercados competitivos y justos. Por ejemplo, los corredores deben usar solo la información disponible para todos. La información de fuentes privadas a la que otros no tienen acceso es información privilegiada, y hacer operaciones sobre la base de información interna se llama información privilegiada.

Por ejemplo, Jorge, un corredor, acaba de enterarse por un cliente que la empresa para la que trabaja está a punto de recibir una patente para un nuevo producto. La información aún no ha sido anunciada públicamente, pero es casi seguro que aumentará el valor de las acciones de la compañía. Jorge se siente tentado a comprar las acciones de inmediato, antes de que salga la noticia, tanto por cuenta de su patrón como por la suya propia. Casi seguramente ganaría y ganaría puntos con su jefe también. Pero eso estaría mal. El comercio de información privilegiada sería desleal a la integridad de los mercados, y es ilegal.

Los corredores y asesores no deben manipular los mercados ni tratar de influir o distorsionar los precios para engañar a los participantes del mercado. Los intentos de hacerlo se han generalizado con el tremendo crecimiento de las comunicaciones electrónicas. Por ejemplo, Tom, un distribuidor, acaba de acortar una posición grande en una acción tecnológica. En su blog ampliamente leído, anuncia que su “investigación” ha revelado serias debilidades en la estrategia de marketing de la compañía tecnológica y rumores sobre las mayores ventajas de los competidores en el mercado. Tom no tiene bases fácticas para su reportaje, pero si sus “noticias” hacen que el precio de las acciones tecnológicas baje, se beneficiará de su posición corta. Los intentos de Tom de manipular el mercado son poco éticos y poco profesionales.

Regulación de Asesores, Corredores y Distribuidores

A menudo se dice que los mercados financieros son autorregulados y autopoliciales. Las fuerzas del mercado pueden ser efectivas para corregir o prevenir conductas poco profesionales, pero a menudo no lo hacen, por lo que también hay sanciones profesionales y legales.

Las sanciones proporcionan disuasión y castigo. Los corredores y asesores registrados, y sus firmas, suelen ser miembros de organizaciones profesionales con facultades regulatorias. Por ejemplo, las organizaciones profesionales tienen calificaciones para ser miembros y pueden otorgar credenciales o acreditación que sus miembros no querrían perder.

Existen muchas designaciones y acreditaciones profesionales en los campos de asesoría de inversiones y corretaje (Capítulo 1). No obstante, ten en cuenta que no se requiere ninguna afiliación o designación profesional para dar asesoría de inversión.

La industria de valores de Estados Unidos está formalmente regulada por los gobiernos federal y estatal. Las sanciones y límites gubernamentales se han impuesto gradualmente, generalmente después de una gran falla o escándalo del mercado, y así forman una colección de reglas y leyes supervisadas por una variedad de agencias.

La Comisión de Bolsa y Valores (SEC) es una agencia del gobierno federal facultada para supervisar la negociación de valores y las bolsas en los mercados de capitales. Fue creado en 1934 en respuesta al comportamiento que precipitó la caída bursátil en 1929 y el posterior fracaso del sistema bancario. La SEC investiga actividades ilegales como el comercio de información privilegiada, el front-running, el fraude y la manipulación del mercado.

La SEC también requiere la divulgación de información para informar al público sobre el desempeño financiero y la estrategia de negocio de las empresas. Los inversionistas deben reportar a la SEC su intención de adquirir más del 5 por ciento de las acciones de una compañía, y los ejecutivos de negocios deben informar a la SEC cuando compren o vendan acciones de su propia compañía. La SEC trata entonces de minimizar el uso de información privilegiada poniéndola a disposición del público.

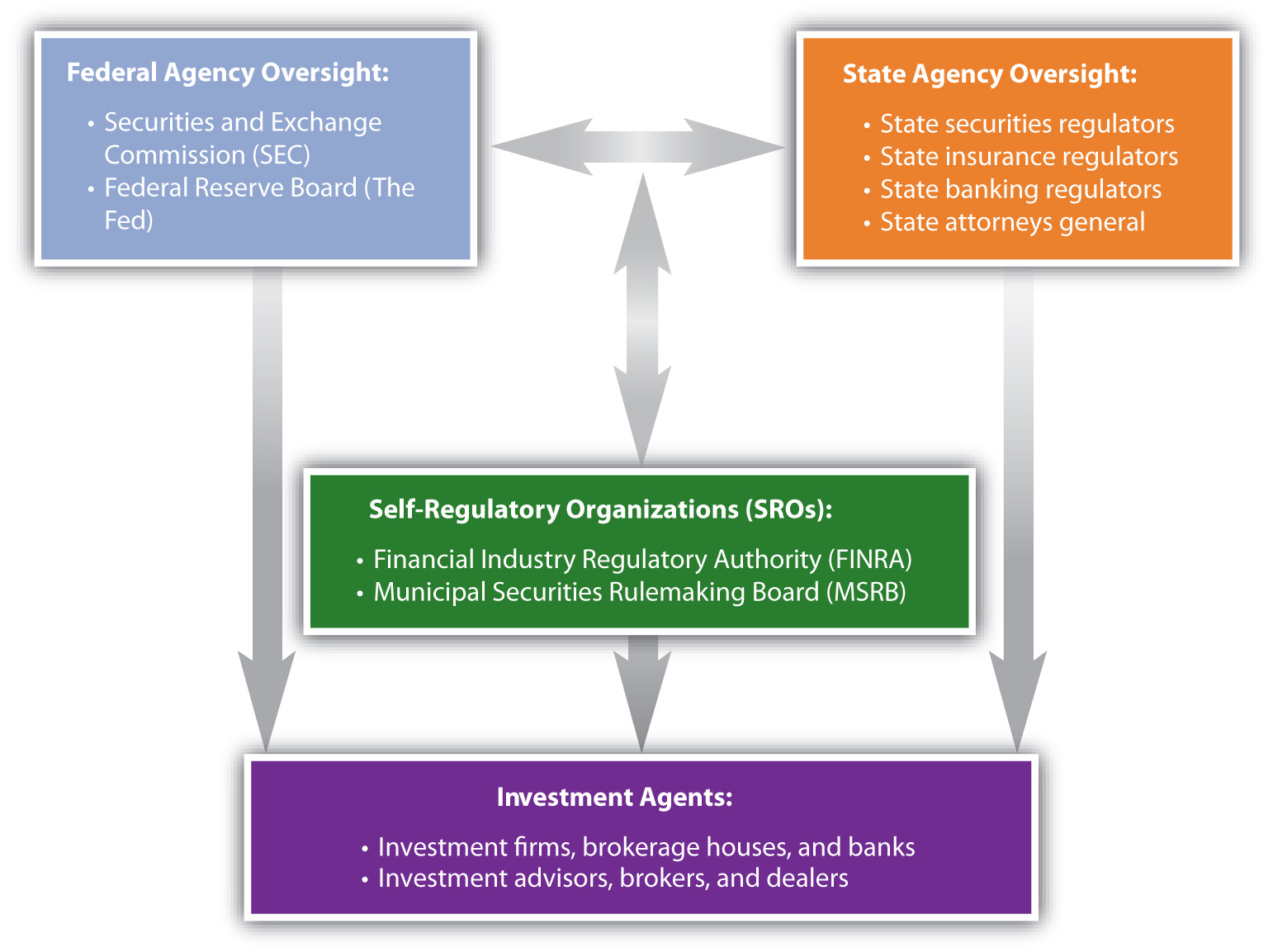

La SEC delega autoridad en organizaciones autorreguladoras (SRO), como la Asociación Nacional de Distribuidores de Valores (NASD), y las bolsas nacionales, como la Bolsa de Valores de Nueva York (NYSE). NASD y las bolsas mantienen los estándares de la industria y los requisitos de cumplimiento para operar valores y corretajes operativos.

En 2007, la SEC creó una nueva SRO que reincorporó al NASD, renombrada como Autoridad Reguladora de la Industria Financiera (FINRA). El trabajo de FINRA es enfocarse exclusivamente en el cumplimiento de las reglas que rigen la industria de valores. Además, el Congreso creó la Junta Normativa Municipal de Valores (MSRB) como SRO. El trabajo del MSRB es crear reglas para proteger a los inversionistas involucrados con corredores de bolsa y bancos que comercian con bonos exentos de impuestos y planes de ahorro 529 universitarios.

La Figura 14.6 muestra la estructura del entorno regulatorio de la industria de valores.

La Reserva Federal regula los bancos y el sistema bancario. Cuando la intermediación y asesoría de inversiones son servicios de bancos de inversión o comerciales, sus acciones pueden caer bajo el control tanto de la SEC como de la Fed, así como de los reguladores bancarios y de seguros estatales. Estados licencian agentes de inversión. Además, el fiscal general de cada estado es responsable de investigar las violaciones de valores en ese estado.

La regulación gubernamental de los mercados de capitales ha sido durante mucho tiempo un tema polémico en Estados Unidos. Durante los periodos de expansión y alza de los precios de los activos, hay menos necesidad de regulación y cumplimiento. Los clientes y agentes de inversión pueden tener menos quejas debido a las ganancias de inversión y al aumento de las ganancias. Sin embargo, cuando estalla una burbuja o hay una verdadera crisis financiera, entonces los inversionistas exigen protecciones y aplicación.

Por ejemplo, tras la caída del mercado de valores en 1929 y las fallas bancarias generalizadas de 1930 a 1933, en 1933 se aprobó la Ley Glass-Steagall para establecer la Corporación Federal de Seguros de Depósitos (FDIC) y tomar medidas para reducir la especulación del mercado. Una segunda Ley Glass-Steagall, que fue aprobada ese mismo año y nombrada oficialmente Ley Bancaria de 1933, separó la banca de inversión y la banca comercial para reducir posibles conflictos de intereses cuando un banco está emitiendo valores para una firma a la que también le está prestando. En 1999, sin embargo, después de años de expansión económica y en el apogeo de la burbuja bursátil tecnológica, la Ley Gramm-Leach-Bliley derogó efectivamente la Ley Bancaria de 1933, abriendo el camino a la consolidación de la industria bancaria. Esta consolidación condujo a la introducción de bancos de “ventanilla única”, que brindan servicios bancarios de inversión, comerciales y minoristas, todo bajo un mismo techo.

La crisis financiera y bancaria que comenzó en 2007 llevó a llamamientos a una mayor regulación y un papel mayor para los gobiernos federal y estatal en la regulación de las industrias bancaria y de valores. Si bien la historia muestra que los tipos de regulación y la cantidad de supervisión gubernamental varían, claramente siempre habrá un papel para los reguladores gubernamentales federales y estatales.

Protección al Inversionista

Como inversionista, usted tiene recurso si un corredor o asesor ha sido poco ético, poco profesional o criminal en su conducta. Si el agente infractor está trabajando para una firma de corretaje o banco, a veces todo lo que se necesita es una queja ante un superior. La firma preferiría no arriesgar su reputación por una “manzana mala”.

Si no está satisfecho, sin embargo, puede presentar una queja formal ante una organización profesional como la SRO correspondiente. Las SRO cuentan con procedimientos estándar e investigarán su queja. De ser necesario, el delincuente será sancionado con una suspensión o remoción permanente de su designación o certificación profesional.

También puedes quejarte ante la SEC o una agencia estatal o federal de protección al consumidor, presentar demanda ante un tribunal civil, o presionar para que se presente una denuncia penal. Debido a sus complejidades, los casos de inversión suelen ser algo difíciles de probar, por lo que debe consultar con un abogado que tenga experiencia en tales casos. A menudo, cuando un corredor o asesor ha utilizado prácticas ilegales, lo ha hecho con más de un cliente. Cuando no seas la única víctima, el fiscal estatal o federal o tu abogado pueden optar por presentar una demanda colectiva en nombre de todos los clientes-víctimas.

Como siempre, la mejor defensa es tener cuidado en la elección de un asesor de inversiones o corredor. La mayoría de los agentes de inversión son elegidos de boca a boca, recomendaciones de familiares, amigos o colegas de confianza que han sido clientes satisfechos. Antes de elegir, consulte con la organización profesional con la que reclame afiliación o certificación y revise cualquier registro de quejas o delitos pasados. También puedes consultar con agencias gubernamentales como la procuraduría general de tu estado.

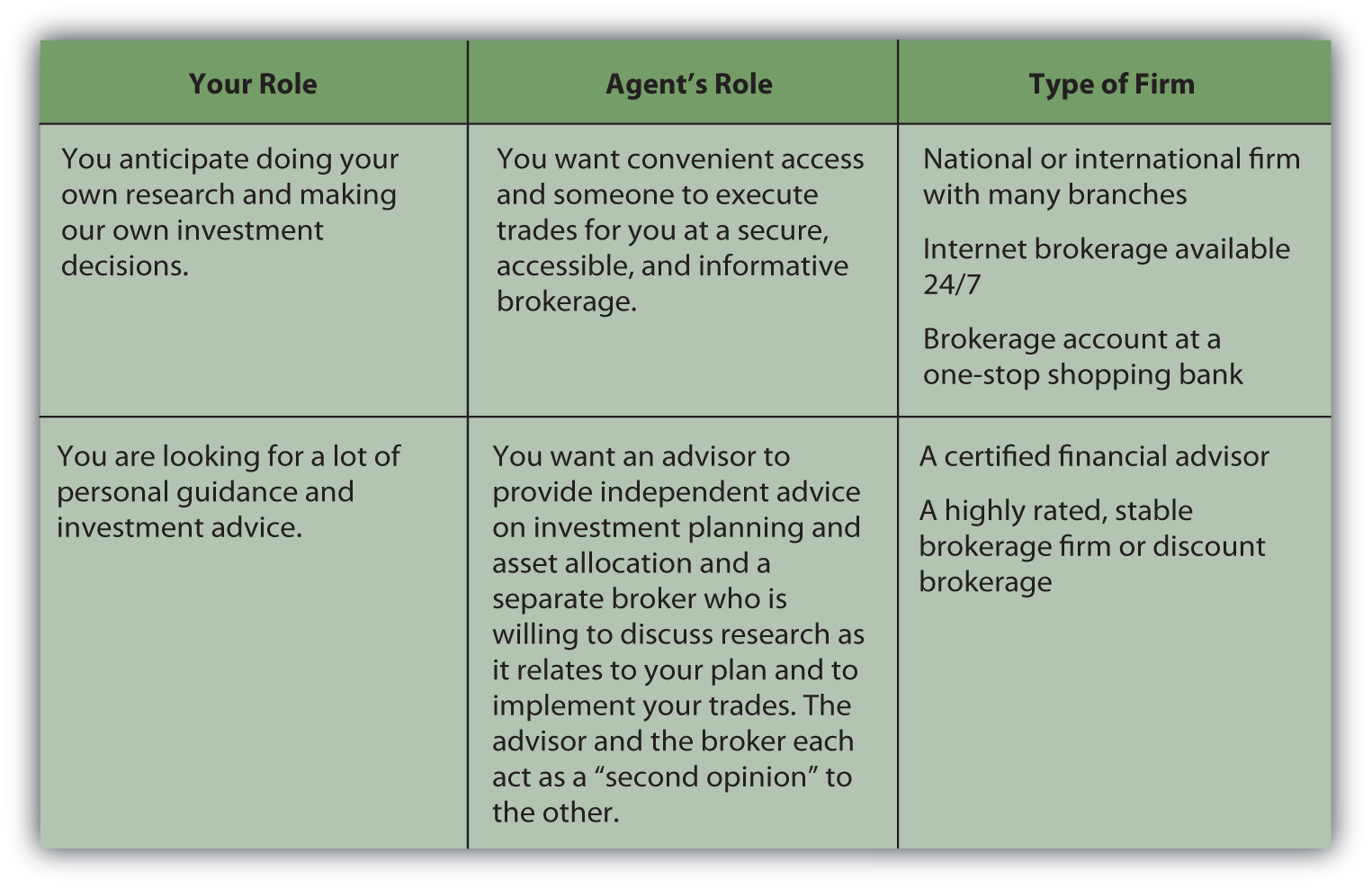

Su elección de asesor o corredor depende en gran medida de su uso esperado de los servicios, como se sugiere en la Figura 14.7.

Estarás invirtiendo a lo largo de toda la vida. Las circunstancias económicas, de mercado y personales cambiarán, y tus planes y estrategias cambiarán, pero tus asesores y corredores deberían poder ayudarte a aprender de la experiencia y prosperar, o a pesar de esos cambios.

- El comportamiento de inversión puede ser poco ético porque

- su complejidad disminuye la probabilidad de ser atrapado,

- las apuestas son altas,

- el éxito inicial puede fomentar un comportamiento más poco ético,

- las empresas pueden esperar que sus intereses tengan prioridad.

- Los agentes de inversión tienen la responsabilidad de

- sus clientes,

- empleadores,

- profesiones,

- mercados.

- Para cumplir con esas responsabilidades, los corredores siempre deben anteponer los intereses de los clientes, empleadores, profesiones y mercados por encima de los suyos y por lo tanto no deben practicar

- funcionamiento frontal,

- uso de información privilegiada,

- manipulación del mercado.

- La regulación de los agentes de inversión proviene de

- las fuerzas del mercado,

- asociaciones profesionales y organizaciones autorreguladas,

- organismos de fiscalización y cumplimiento del gobierno estatal y federal.

- Los niveles de fiscalización gubernamental son políticamente polémicos y sujetos a cambios.

- A través de leyes de protección al consumidor, los inversionistas tienen recurso por pérdidas por comportamiento no profesional o ilegal. La mejor protección es tomar buenas decisiones entre asesores financieros y corredores de inversión.

Ejercicios

- Lea la explicación de la Comisión de Bolsa y Valores de lo que hace en http://www.sec.gov/about/whatwedo.shtml. ¿De qué manera es la SEC su defensora como inversionista? Enumere sus respuestas en su diario de finanzas personales o Mis notas. La divulgación, el trato justo y la transparencia son las consigna de la SEC. ¿A qué se refieren? La SEC es una agencia gubernamental compleja. ¿Cuáles son sus divisiones? ¿Con qué organizaciones trabaja la SEC? ¿Qué leyes hace cumplir la SEC? ¿A qué número puedes llamar si tienes alguna duda o queja sobre tu experiencia como inversionista?

- Vaya al sitio de la SEC sobre organizaciones autorreguladoras de la industria de valores en http://www.sec.gov/rules/sro.shtml. Da clic en un SRO y lee las nuevas reglas que está haciendo. Discuta con los compañeros de clase cómo los comentarías, como estás invitado a hacerlo. Entérate qué es un plan de sistema de mercado nacional, una categoría de SRO. ¿Qué hacen los planes del Sistema Nacional de Mercados (NMS)? Para ver los planes de NMS en acción, diríjase a un sitio Web donde podrá ver la cinta teletipo streaming, como Google Finance en http://www.google.com/finance. ¿Cómo se relaciona lo que ves en la cinta de streaming con el entorno regulatorio del mundo de la inversión?

- Debate con compañeros de clase sobre la conveniencia de la regulación gubernamental de los mercados financieros a nivel federal, estatal y organizacional. ¿Qué impactos tiene la regulación y la desregulación en la economía, los mercados y usted como inversionista? ¿Cuáles son algunos ejemplos concretos de esos impactos? Escribe un ensayo declarando y apoyando tu postura sobre este tema.